2020-02-02T03:00:00+00:00

JUAN RAMÓN RALLO

EINE KRITIK

DER GELDTHEORIE

VON MISES

Eine Neuformulierung der Theorie

des Geldes und des Kredits innerhalb der

Österreichischen Schule der Nationalökonomie

Professor Antal Fekete,

der die österreichische Geldtheorie

im Anschluss an das geistige Erbe Carl Mengers weiterentwickelt hat

Inhaltsverzeichnis

Darstellung von Theorie des Geldes und der Umlaufmittel,

3. Die Wirkung der Umlaufmittel auf den Wert des Geldes

4. Der Einfluss der Umlaufmittel auf den Konjunkturzyklus

5. Implikationen für die Bankpolitik

Kritik von Theorie des Geldes und der Umlaufmittel,

3. Die Wirkung der Umlaufmittel auf den Wert des Geldes

4. Der Einfluss der Tauschmittel auf den Konjunkturzyklus

5. Implikationen für die Bankpolitik

Epilog: hin zu einer Rekonstruktion des monetären Paradigmas der Österreichischen Schule

Theorie des Geldes und der Umlaufmittel, von Ludwig von Mises, ist ein Schlüsselwerk innerhalb des geldtheoretischen Denkens der Österreichischen Schule. Nicht umsonst handelt es sich um die erste große Abhandlung zur Geldtheorie, die innerhalb dieser reichen intellektuellen Tradition konzipiert wurde, und in gewisser Weise legt sie die Grundlagen für all ihre späteren Entwicklungen. So haben die österreichischen Ökonomen, die sich seit ihrer Veröffentlichung im Jahr 1912 diesem Forschungsfeld gewidmet haben, letztlich innerhalb des von Mises geschaffenen intellektuellen Rahmens gearbeitet: Das Buch wurde zu einem nahezu unangefochtenen Kanon der österreichischen Geldtheorie.

Mehr als ein Jahrhundert nach seinem Erscheinen ist es unerlässlich, seine wirklichen Vorzüge und vor allem seine Mängel gründlich neu zu bewerten. Letztlich ist jede intellektuelle Arbeit nicht mehr als ein vorläufiger Entwurf wissenschaftlichen Wissens: ein Entwurf, der folglich im Lichte besserer Modelle oder neuer widersprüchlicher Evidenz bestätigt oder korrigiert werden kann. Das Schlimmste, was einem Buch mit wissenschaftlichem Anspruch widerfahren kann, ist gerade, dass es zum Kultobjekt und nicht zum Gegenstand nüchterner Kritik wird: Ersteres verurteilt das Buch dazu, außerhalb der wissenschaftlichen Debatte zu verharren; Letzteres integriert es in diese und macht es zu einem weiteren Glied in der Kette des Fortschritts unseres Wissens.

Mein Ziel auf den folgenden Seiten ist es, die Geldtheorie von Mises leidenschaftslos zu analysieren, insbesondere durch eine kritische Lektüre von Theorie des Geldes und der Umlaufmittel. So fasse ich im ersten Teil dieses Werkes die geldtheoretischen Thesen von Mises so getreu, erschöpfend und redlich zusammen, wie ich es vermochte: Tatsächlich könnte dieser erste Teil sehr wohl als Studienführer zu seinem geldtheoretischen Denken dienen. Im zweiten Teil des Buches hingegen lege ich alle vielfältigen Irrtümer dar, die der österreichische Ökonom meines Erachtens bei der Ausarbeitung seiner Geldtheorie begeht: aus Respekt, Dankbarkeit und intellektueller Bewunderung, aber ohne Zugeständnisse.

Bevor ich beginne, nur eine terminologische Klarstellung: Wenn ich im Verlauf des Textes eine Seitenzahl ohne weitere bibliografische Angabe nenne, beziehe ich mich auf die folgende Ausgabe von Theorie des Geldes und der Umlaufmittel:

Mises, Ludwig. 1912 [1953]:

The Theory of Money and Credit,

Yale University Press.

Das Geld und die Geldsubstitute

1.1. Was Geld ist

Mises definiert Geld als „ein Tauschmittel, das gemeinhin als solches verwendet wird“ (1949, S. 395): Sein grundlegendes Kennzeichen besteht demnach darin, dass es innerhalb der Gesellschaft in allgemein verbreiteter Weise als Tauschmittel verwendet wird (S. 32–33). Das schließt andere mögliche Nebenfunktionen des Geldes — etwa diejenige, Kredittransaktionen zu erleichtern, Wert über Zeit und Raum zu übertragen oder als allgemeines Zahlungsmittel zu dienen (S. 35–36) — nicht aus, ordnet sie jedoch sämtlich seiner Hauptfunktion als allgemeines Tauschmittel unter.

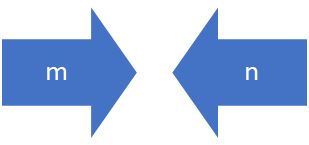

Wie und warum entsteht Geld? Stellen wir uns vor, wir befänden uns in einer Gesellschaft, die durch Arbeitsteilung gekennzeichnet ist und in der Güter durch Tauschhandel ausgetauscht werden. Wenn in diesem Fall das Wirtschaftssubjekt A das Gut m besitzt, aber das Gut n wünscht, und das Wirtschaftssubjekt B das Gut n besitzt, aber das Gut m wünscht, muss A B m übergeben, um im Gegenzug n zu erhalten. Wenn A und B einen solchen unmittelbaren Tausch vornehmen wollen, wird es beiden leichtfallen, von der jeweils anderen Partei das zu erlangen, was sie wünschen.

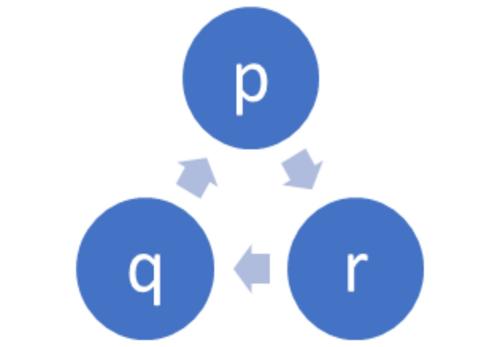

Was geschieht aber, wenn das Wirtschaftssubjekt A q besitzt und p, das Wirtschaftssubjekt B p besitzt und r wünscht und das Wirtschaftssubjekt C r besitzt und q wünscht? In diesem Fall ist unmittelbarer Tausch unmöglich, und es muss irgendeine Form des indirekten Tauschs zustande kommen: So würden etwa die Inhaber von q das Gut r nicht deshalb kaufen, weil sie es für den eigenen Gebrauch wünschen, sondern als Zwischenschritt, um das Gut p zu erwerben (S. 30). Somit entsteht indirekter Tausch auf natürliche Weise in jenen auf Tauschhandel beruhenden Wirtschaften, in denen keine der Parteien über das verfügt, was die jeweils andere Partei letztlich begehrt.

Je höher der Grad der Arbeitsteilung und der Spezialisierung innerhalb einer Volkswirtschaft ist, desto abhängiger werden die Wirtschaftssubjekte von indirekten Tauschvorgängen. Wenn alle Individuen einer Gesellschaft zu spezialisierten Produzenten und unspezialisierten Konsumenten werden, wird es zunehmend schwierig, dass jede Person sich ausschließlich des direkten Tauschs bedienen kann, um jene Güter zu erlangen, die sie benötigt. So wäre es für einen Verleger von Sanskritbüchern nahezu unmöglich, alle Güter und Dienstleistungen, die er wünscht, durch unmittelbaren Tausch zu erwerben: Schließlich ist es nicht allzu wahrscheinlich, dass die Produzenten von Lebensmitteln, Kleidung, Benzin oder Wohnraum sämtlich Sanskritbücher nachfragen und folglich bereit sind, ihm Lebensmittel, Kleidung, Benzin oder Wohnraum im Austausch dafür zu überlassen.

Allerdings werden sich nicht alle spezialisierten Produzenten in derselben nachteiligen Lage befinden, wenn es darum geht, unmittelbaren Tausch zu verwenden. So wird es für einen Brotproduzenten leichter sein, sich des unmittelbaren Tauschs zu bedienen, als für den Verleger von Sanskritbüchern, da die Endnachfrage nach seiner Ware (Brot) innerhalb der Gesellschaft viel breiter und tiefer ist. Jene Güter mit einer breiten und tiefen Endnachfrage, die sich folglich leichter gegen andere Waren eintauschen lassen, werden wir daher als liquide Güter bezeichnen:

Nicht alle Güter sind in gleichem Maße liquide. Während nach einigen Gütern nur eine begrenzte und gelegentliche Nachfrage besteht, ist die Nachfrage nach anderen allgemeiner und beständiger. Folglich haben diejenigen, die Güter der ersten Klasse anbieten, um sie gegen Güter einzutauschen, die sie für sich selbst benötigen, im Allgemeinen eine geringere Erfolgswahrscheinlichkeit als jene, die Güter der zweiten Klasse anbieten (S. 32).

Aus dieser Perspektive besteht die optimale Strategie spezialisierter Produzenten zur Maximierung ihrer Tauschwahrscheinlichkeit darin, im Austausch gegen ihre weniger liquiden Waren sehr liquide Güter anzuhäufen, das heißt, liquide Güter bevorzugt als Mittel des indirekten Tauschs zu verwenden.

Dadurch wird die Nachfrage nach liquiden Gütern zunehmen: Diese werden nicht nur dazu verwendet, die Endbedürfnisse der Wirtschaftssubjekte zu befriedigen, sondern auch deren Bedürfnis nach einem Gut, das als Erleichterer des Austauschs fungiert: „Neben der Nachfrage auf dem Gütermarkt zum unmittelbaren Konsum besteht eine Nachfrage nach Gütern, die der Erwerber nicht konsumieren, sondern im Hinblick auf einen späteren Tausch verfügen will“ (S. 31). Und selbstverständlich gilt: Je breiter und tiefer ein Gut im Verhältnis zu den übrigen nachgefragt wird (je stärker also seine Liquidität zunimmt), desto größere Nachfrage als Mittel des indirekten Tauschs wird es auf sich ziehen. Voraussichtlich wird dieser dezentralisierte Prozess der evolutiven Auswahl eines indirekten Tauschmittels daher schließlich ein einziges gemeinsames Mittel des (indirekten) Austauschs hervorbringen, das wir „Geld“ nennen werden.

Die Entdeckung des Geldes als gemeinsames Mittel des indirekten Tauschs wird sich somit spontan innerhalb des Marktes und nicht innerhalb staatlicher Institutionen vollziehen. Für Mises ist der Staat außerstande, Geld zu schaffen: „Der Begriff des Geldes als Schöpfung des Rechts und des Staates ist offenkundig unhaltbar. Kein Marktphänomen rechtfertigt ihn. Dem Staat die Macht zuzuschreiben, die Gesetze des Tauschs zu diktieren, heißt, die grundlegenden Prinzipien geldverwendender Gesellschaften zu missachten“ (S. 69). Mit anderen Worten: Der Staat mag ein Gut zu gesetzlichem Zahlungsmittel erklären, doch ist diese staatliche Sanktion weder notwendige noch hinreichende Bedingung dafür, dass Geld entsteht und von den Wirtschaftssubjekten als solches verwendet wird:

Einer Sache die Eigenschaft eines gesetzlichen Zahlungsmittels zu verleihen, reicht nicht aus, um sie in ökonomischem Sinne zu Geld zu machen. Nur durch die Praxis der an Handelstransaktionen Beteiligten können Güter zu einem allgemeinen Tauschinstrument werden […]. Es ist sehr wohl möglich, dass der Handel jene Gegenstände verwendet, denen der Staat Zahlungskraft zuschreibt; aber so sein muss es nicht. Er kann sie, wenn er will, zurückweisen (S. 70).

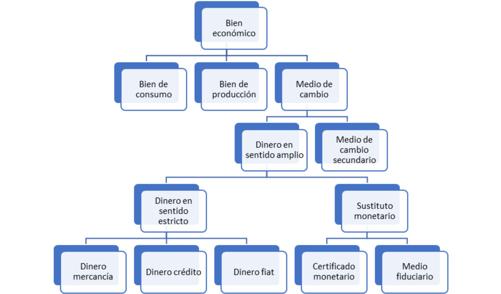

Nachdem der Begriff des Geldes abgegrenzt ist, bleibt es uns, es sowohl hinsichtlich der Gattung, der es angehört, als auch hinsichtlich der Unterarten, aus denen es besteht, zu klassifizieren. Hinsichtlich seiner Gattung müssen wir entscheiden, ob Geld den Konsumgütern oder den Produktionsgütern zuzuordnen ist; und hinsichtlich der Unterarten müssen wir untersuchen, welche Geldarten es gibt.

Was die Gattung betrifft, könnte man versucht sein zu meinen, Geld sei ein Produktionsgut, also ein Gut höherer Ordnung, das zur Hervorbringung anderer Güter niedrigerer Ordnung verwendet wird; in diesem Fall wäre seine Funktion innerhalb des Wirtschaftssystems ähnlich der der Straßen: So wie diese zur physischen Verteilung der Waren beitragen, könnte Geld zu ihrer kommerziellen Verteilung beitragen. Für Mises jedoch kann Geld weder als Produktionsgut noch als Konsumgut kategorisiert werden, und zwar aus einem sehr einfachen Grund: Wenn das Angebot eines Produktions- oder Konsumgutes zunimmt, steigt das Wohlergehen der Menschen; wenn sein Angebot sinkt, nimmt das Wohlergehen ab. Im Fall des Geldes hingegen verändert eine Variation seines Angebots das Wohlergehen der Gesellschaft nicht: Wenn das Angebot zunimmt, sinkt die Kaufkraft der übrigen Geldeinheiten; wenn das Angebot sinkt, steigt die Kaufkraft der übrigen Geldeinheiten (S. 85). In keinem der beiden Fälle können die Individuen jedoch mehr oder weniger Zwecke befriedigen als zuvor: Die Menge der Endgüter bleibt dieselbe wie zuvor, und folglich verändern sich die Zwecke, die die Menschen erreichen können, nicht. Demnach kann Geld nicht als Produktionsfaktor und somit auch nicht als Kapitalgut betrachtet werden; vielmehr erklärt Mises ausdrücklich, dass das produktive Kapital durch die Gesamtheit der Produktionsfaktoren einer Gesellschaft gebildet wird, nicht aber durch Geld (S. 90).

Geld ist mithin weder ein Konsumgut noch ein Produktionsgut, sondern eine Art innerhalb einer dritten Gattung von Gütern, die als „Tauschmittel“ bezeichnet werden (S. 79). Genauer gesagt wird „Geld im weiteren Sinne“ das am allgemeinsten verwendete Tauschmittel innerhalb einer Gesellschaft sein. Alle übrigen Güter, die als Tauschmittel fungieren, ohne die am allgemeinsten verwendeten zu sein, werden als „sekundäre Tauschmittel“ bezeichnet: Ihr Unterschied gegenüber dem Geld im weiteren Sinne besteht darin, dass sie trotz ihrer hohen Liquidität zunächst gegen Geld eingetauscht werden müssen, bevor sie im Handelsverkehr eingesetzt werden (1949, S. 461).

Das Geld im weiteren Sinne wiederum besteht aus dem „Geld im engeren Sinne“ und den Geldsubstituten. Der Unterschied zwischen beiden besteht darin, dass Geld im engeren Sinne — das, was wir heute „Geldbasis“ nennen würden — die Güter sind, die eigentlich als allgemeines indirektes Tauschmittel verwendet werden, während Geldsubstitute in Geld im engeren Sinne zahlbare Forderungsrechte sind, die es in seinen Funktionen ersetzen. Das Geld im engeren Sinne wiederum unterteilt sich in Warengeld, Kreditgeld und Fiatgeld (S. 61), während die Geldsubstitute in Geldzertifikate und Umlaufmittel untergliedert werden (S. 133).

Warengeld ist jenes Geld, das in einer Ware verkörpert ist: etwa Gold oder Silber. Kreditgeld ist jenes Geld, das in einem Forderungsrecht verkörpert ist, dessen Wert sich nicht aus der Erwartung dieser künftigen Einlösung ergibt, sondern aus seinem gegenwärtigen Nutzen als Tauschmittel: zum Beispiel ein zehnjähriger Staatsschuldtitel, der unabhängig von der Solvenz und den Rückzahlungsperspektiven des staatlichen Emittenten als Tauschmittel verwendet wird. Fiatgeld ist ein symbolisches Geld, dessen materielles Substrat weder industrielle Verwendungen besitzt noch ein Forderungsrecht gegen einen Dritten verleiht, das aber aus irgendeinem Grund als Tauschmittel verwendet wird (gewöhnlich, weil der Staat ihm irgendein rechtliches Privileg gewährt): zum Beispiel ein Stück Papier mit staatlichem Siegel.

1.2. Was Geldsubstitute sind

Der zweite Bestandteil des Geldes im weiteren Sinne sind seinerseits die „Geldsubstitute“, nämlich „sichere und sofort in Geld konvertierbare Titel“ (S. 52); etwa der Sichtschein einer vollkommen solventen Bank, der verspricht, seinem Inhaber eine Unze Gold zu zahlen: Es handelt sich um einen einer Unze Gold gleichwertigen Titel, der diese im Handelsverkehr ersetzt, insofern die Wirtschaftssubjekte gleichgültig sind zwischen der Verwendung des Scheins und der Verwendung von Goldmünzen mit einem Metallgehalt von einer Unze (S. 53). Die Geldsubstitute werden in zwei Arten unterteilt: Geldzertifikate und Umlaufmittel.

Zum einen sind Geldzertifikate Geldsubstitute, die „vollständig durch Reserven der entsprechenden Geldsummen gedeckt“ sind (S. 133). Es ist zu beachten, dass Geldzertifikate für Mises, auch wenn sie vollständig durch Geld gedeckt sind, Schuldverschreibungen (Passiva ihres Emittenten) sind, und so werden wir sie im Verlauf des Buches analysieren (es sei denn, wir geben ausdrücklich das Gegenteil an und interpretieren sie als Zertifikate eines Verwahrungsdepots). In der Bilanz einer Bank würden Geldzertifikate folgendermaßen dargestellt:

Bank, die Geldzertifikate emittiert |

|

Aktiva |

Passiva |

100 oz. Kassenbestand |

Sichteinlagen 100 oz. |

Zum anderen wären Umlaufmittel jene Geldsubstitute, die nicht vollständig durch Geldreserven gedeckt sind. In der Bilanz der Bank könnten sie folgendermaßen dargestellt werden:

Bank, die Umlaufmittel emittiert |

|

Aktiva |

Passiva |

100 oz. Unternehmenswechsel |

Sichteinlagen 100 oz. |

Was geschieht aber, wenn nur ein Teil der Geldsubstitute durch Geldreserven gedeckt ist? So sind zum Beispiel die Verbindlichkeiten der folgenden Bank weder vollständig Geldzertifikate noch vollständig Umlaufmittel:

Bank, die Geldsubstitute emittiert |

|

Aktiva |

Passiva |

66,7 oz.

Unternehmenswechsel |

Sichteinlagen 100 oz. |

Mises wird in solchen Fällen annehmen, dass die Geldsubstitute zu einem Drittel ihres Wertes Geldzertifikate und zu zwei Dritteln Umlaufmittel sind (S. 133). In dieser Hinsicht ist zu betonen, dass die von Mises zwischen beiden getroffene Unterscheidung keine „Unterscheidung im juristischen Sinne ist, sondern lediglich dazu dienen soll, ein ökonomisches Argument zu entfalten“ (S. 133). Anders gesagt: Jeder „sichere und sofort in Geld konvertierbare Titel“ wird als Geldsubstitut angesehen, seien diese Titel Banknoten, Bankeinlagen, Wechsel, Schatzwechsel oder Schuldscheine. Ist zudem die Rückzahlung dieser Titel vollständig durch Geldreserven gedeckt, werden sie als Geldzertifikate klassifiziert; andernfalls als Umlaufmittel; und sind sie nur teilweise gedeckt, dann sind dieselben juristischen Instrumente teils Geldzertifikate und teils Umlaufmittel.

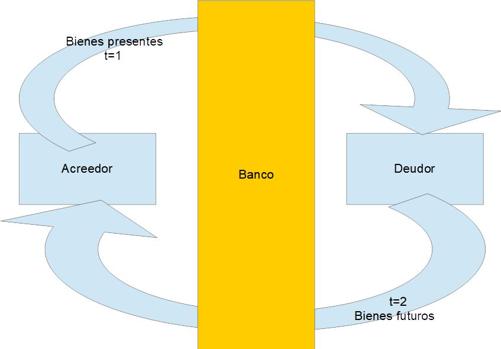

Im Grunde wurzelt die von Mises vorgenommene Unterscheidung zwischen Geldzertifikat und Umlaufmittel in einer anderen, tiefergehenden Unterscheidung zwischen zwei verschiedenen Kreditarten: Warenkredit (Sachkredit) und Zirkulationskredit (Zirkulationskredit) (S. 265–266).

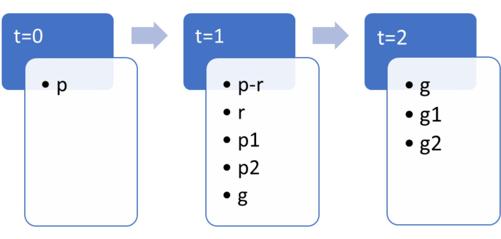

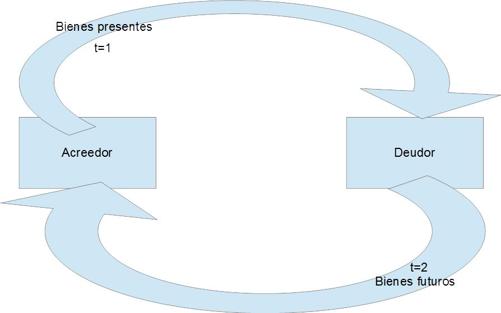

Warenkredit sind intertemporale Tauschvorgänge, bei denen eine Gläubigerpartei das Recht erwirbt, künftige Güter zu erhalten, um den Preis, dass sie darauf verzichtet, über gegenwärtige Güter zu verfügen, damit ihre schuldnerische Gegenpartei über jene gegenwärtigen Güter verfügen kann, auf die sie verzichtet. Wenn Pedro zum Beispiel 50 Unzen Gold hat und sie Juan für sechs Monate leiht, erlangt Juan für sechs Monate die Kontrolle über 50 Unzen Gold weil Pedro die Kontrolle darüber verloren hat (und dafür etwa am Ende des Zeitraums 55 Unzen Gold zurückerhält): Wir haben es mit einer Art kreditmäßiger „Nullsummensituation“ zu tun, nämlich damit, dass die Verfügung über gegenwärtige Güter, die Juan gewinnt, jene ist, die Pedro verliert.

Wirtschaftssubjekt mit Finanzierungsfähigkeit (Gläubiger) in t=1 |

|

Aktiva |

Passiva |

100 oz. Gold |

Eigenkapital 100 oz. |

Wirtschaftssubjekt mit Finanzierungsbedarf (Schuldner) in t=1 |

|

Aktiva |

Passiva |

|

. |

Wirtschaftssubjekt mit Finanzierungsfähigkeit (Gläubiger) in t=2 |

|

Aktiva |

Passiva |

100 oz. Forderung gegen den Schuldner |

Eigenkapital 100 oz. |

Wirtschaftssubjekt mit Finanzierungsbedarf (Schuldner) in t=1 |

|

Aktiva |

Passiva |

100 oz. Gold |

Schuld zugunsten des Gläubigers 100 oz. |

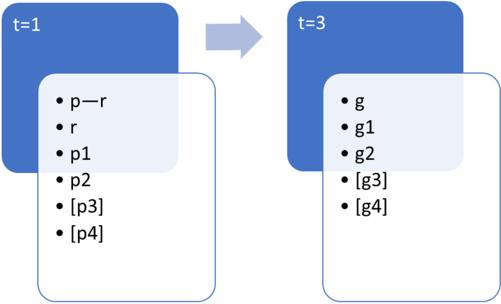

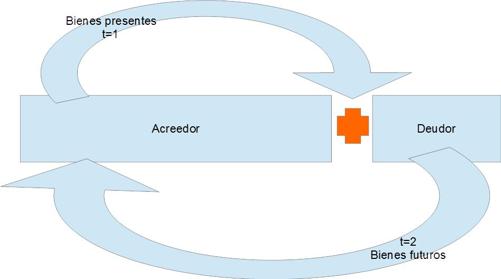

Beim Zirkulationskredit hingegen kann eine Partei der anderen gegenwärtige Güter leihen, ohne auf die Verfügung über irgendein gegenwärtiges Gut zu verzichten. Das heißt, die Vorteile, die die schuldnerische Gegenpartei erlangt, werden nicht durch die Opfer ausgeglichen, die die Gläubigerpartei erfährt. Wenn Pedro zum Beispiel auf Sicht zahlbare Scheine im Wert von 50 Unzen druckt und sie Juan für sechs Monate leiht, wird Pedro nicht auf die Verfügung über irgendein gegenwärtiges Gut verzichtet haben, da die verliehenen Scheine aus dem Nichts geschaffen wurden, und dennoch werden diese Scheine gesellschaftlich so akzeptiert, als ob sie Geld wären, da es sich um Geldsubstitute handelt[1].

Wirtschaftssubjekt mit Finanzierungsfähigkeit (Gläubiger) in t=1 |

|

Aktiva |

Passiva |

100 oz. Kassenbestand |

Eigenkapital 100 oz. |

Wirtschaftssubjekt mit Finanzierungsbedarf (Schuldner) in t=1 |

|

Aktiva |

Passiva |

|

. |

Wirtschaftssubjekt mit Finanzierungsfähigkeit (Gläubiger) in t=2 |

|

Aktiva |

Passiva |

100 oz.

Gold |

Eigenkapital 100

oz. |

Wirtschaftssubjekt mit Finanzierungsbedarf (Schuldner) in t=2 |

|

Aktiva |

Passiva |

|

|

Wirtschaftssubjekt mit Finanzierungsfähigkeit (Gläubiger) in t=3 |

|

Aktiva |

Passiva |

100 oz.

Gold |

Eigenkapital 100

oz. |

Wirtschaftssubjekt mit Finanzierungsbedarf (Schuldner) in t=3 |

|

Aktiva |

Passiva |

100 oz. Sichtscheine |

Schuld zugunsten des Gläubigers 100 oz. |

So verhält es sich also: Die Bank, die Geldzertifikate zugunsten eines Dritten emittiert, tut dies, indem sie Warenkredit gewährt: Die Bank muss zugunsten ihres Gläubigers auf die Verfügbarkeit ihrer Goldreserven verzichten (denn sie muss das Geldzertifikat vollständig durch Gold decken). Hingegen erzeugt die Bank, die Kredit durch Emission von Umlaufmitteln gewährt, einen Zirkulationskredit: Die Bank verzichtet zugunsten ihres Gläubigers nicht auf die Verfügbarkeit irgendeines gegenwärtigen Gutes (denn sie schafft die Umlaufmittel „aus dem Nichts“).

Trotz der Vorrangstellung, die Mises der ökonomischen Natur der Geldsubstitute gegenüber ihrer juristischen Natur einräumt, ist jedoch hervorzuheben, dass der Österreicher weder klar noch kohärent in der Charakterisierung ihrer ökonomischen Natur ist. Einerseits versucht Mises, eine Trennlinie zwischen den Geldsubstituten und dem „Geld im engeren Sinne“ zu ziehen, indem er darauf hinweist, dass Geld zwar ein Wirtschaftsgut sei, die Geldsubstitute jedoch ein Recht auf den Erhalt dieses Wirtschaftsgutes Geld seien:

Dieser Autor gibt jenen Gegenständen, die im Handel als Geld verwendet werden, aber aus sicheren und sofort in Geld konvertierbaren Forderungsrechten bestehen, den Namen Geldsubstitute und nicht Geld. Forderungsrechte sind keine Güter; sie sind die Mittel, über Güter zu verfügen (S. 52).

Andererseits behauptet Mises jedoch, dass Geldsubstitute selbst gegenwärtige Güter seien und nicht Rechte auf Wirtschaftsgüter, was sie gerade von allen Kreditformen unterscheiden würde, bei denen tatsächlich gegenwärtige gegen künftige Güter getauscht werden:

Die sofort einlösbare Banknote einer solventen Bank wird in allen Handelsgeschäften als Umlaufmittel an Stelle des Geldes verwendet, und niemand macht irgendeinen Unterschied zwischen dem Geld und den Banknoten, die er unter seinen Kassensalden hält. Die Banknote ist ein gegenwärtiges Gut wie das Geld selbst (S. 272).

Offenkundig liegt hier ein innerer Widerspruch vor, den wir im zweiten Teil dieses Buches sehr viel ausführlicher kritisieren werden. Vorerst werden wir versuchen, die großzügigste mögliche Interpretation von Mises zu bieten, indem wir annehmen, dass die Geldsubstitute seines Erachtens ein hybrides Instrument zwischen Kredit und gegenwärtigen Wirtschaftsgütern darstellen. Aus diesem Blickwinkel würden die Geldsubstitute mit dem Kredit ihre Natur als Rechte auf den Erhalt gegenwärtiger Güter teilen, sodass sie an sich keine Wirtschaftsgüter, sondern Rechte auf Wirtschaftsgüter wären; zugleich würden sie mit den Wirtschaftsgütern ihre Funktionalität teilen: Geldsubstitute sind dem Geld im engeren Sinne vollständig gleichwertig, und daher bedeutet ihr Erwerb für ihren Inhaber keinen Verzicht auf irgendein gegenwärtiges Wirtschaftsgut. Sie sind ein Forderungsrecht, das ökonomisch wie ein gegenwärtiges Gut und nicht wie ein Kredit wirkt:

Wenn Kredit im ökonomischen Sinne Tausch gegenwärtiger Güter oder Dienstleistungen gegen künftige Güter oder Dienstleistungen bedeutet, fällt es sehr schwer, die genannten Operationen unter den Begriff des Kredits zu fassen. Wer eine Geldsumme hinterlegt und dafür Rechte erhält, die jederzeit in Geld konvertierbar sind und für ihn genau dieselbe Funktion erfüllen wie die Geldsumme, auf die sie sich beziehen, hat nicht gegenwärtige Güter gegen künftige Güter getauscht, denn das Forderungsrecht, das er im Austausch gegen seine Hinterlegung erworben hat, ist für ihn ebenfalls ein gegenwärtiges Gut. Dass er Geld hinterlegt hat, bedeutet in keiner Weise, dass er darauf verzichtet, unmittelbar über den Nutzen zu verfügen, den es ihm verschaffen kann (S. 268).

Gerade deshalb weigert sich Mises, etwa einen Wechsel als Geldsubstitut zu klassifizieren: weil er kein vollkommener Ersatz für Geld ist. Erinnern wir uns daran, dass ein Wechsel nichts anderes ist als eine vom Schuldner akzeptierte Zahlungsanweisung, die gewöhnlich eine Fälligkeit enthält: Und wenn der Gläubiger des Wechsels nicht sofort über das Geld verfügen kann, auf das er Anspruch hat, dann ist klar, dass der Wechsel kein vollkommener Ersatz für Geld sein wird. Für Mises gilt also: Wer seine Ware gegen auf Sicht zahlbare Banknoten (vollkommenes Geldsubstitut) verkauft, vollzieht ein Kassageschäft; wer sie dagegen gegen Wechsel mit Laufzeit verkauft, vollzieht ein Kreditgeschäft, insofern er nicht sofort über das Geld verfügen kann und folglich den Zeitpunkt des Zahlungseingangs aufschiebt (S. 274). Umgekehrt würde Mises hingegen akzeptieren, auf Sicht von solventen Schuldnern emittierte Wechsel als Geldsubstitute anzusehen.

Doch was würde geschehen, wenn der Wechsel mit Laufzeit trotz dieses aufgeschobenen Zahlungseingangs von den Wirtschaftssubjekten als allgemein akzeptiertes Tauschmittel verwendet würde? In diesem Fall könnte man ihn als eine Form des „Kreditgeldes“ ansehen, niemals jedoch als Geldsubstitut. Denn Mises glaubt, dass Kreditgeld auf dem Markt als Ergebnis ehemaliger Geldsubstitute entsteht, die auch dann noch als Tauschmittel verwendet wurden, nachdem ernsthafte Zweifel an der Solvenz ihrer Emittenten aufgekommen waren; und tatsächlich würde, wenn dieses ehemalige Geldsubstitut, das nunmehr als Kreditgeld fungiert, sein Substrat als Forderungsrecht vollständig verlieren würde (zum Beispiel, weil der Schuldner es endgültig zurückweist und keinerlei Rückzahlungserwartung mehr besteht), es aber dennoch weiterhin als Tauschmittel verwendet würde, seine Verwandlung in Fiatgeld vorliegen (1949, S. 425–426).

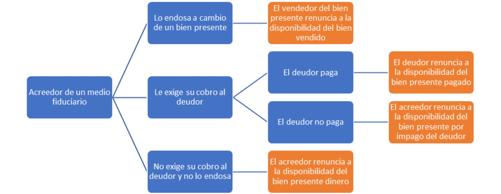

Zusammengefasst ist der Unterschied zwischen Geldsubstituten und Kreditgeld der folgende: Obwohl beide Forderungsrechte sind, die als Tauschmittel fungieren, hat das Geldsubstitut genau denselben Wert wie jenes Geld, auf das es einen Anspruch verleiht; Kreditgeld hingegen ist ein Kredit, dessen Rückzahlung nicht als vollständig sicher gilt, der aber, da er als Tauschmittel verwendet wird, nach diesem Nutzen als Tauschinstrument bewertet wird (S. 52–53). Anders ausgedrückt: Der Wert eines Geldsubstituts ist identisch mit dem jener Menge Warengeld, Kreditgeld oder Fiatgeld, auf die es einen Anspruch verleiht; dies gilt nicht im Fall des Kreditgeldes, dessen Wert losgelöst von seiner Natur als Forderungsrecht schwanken wird (S. 233–234) und stattdessen entsprechend seinem Angebot und seiner Nachfrage als Geld im engeren Sinne bestimmt wird.

Im nächsten Kapitel werden wir gerade analysieren, wie sich Angebot und Nachfrage des Geldes im engeren Sinne und damit sein Marktwert bestimmen.

2.1. Der objektive Tauschwert

Mises unterscheidet zwei Arten des Geldwertes: seinen subjektiven Wert und seinen objektiven Tauschwert. Der subjektive Wert ist nichts anderes als der Nutzen des Geldes, d. h. die subjektive Bedeutung, die ein Individuum dem Geld als Mittel zur Erreichung seiner Zwecke beimisst; der objektive Tauschwert ist seine Kaufkraft, d. h. „die Möglichkeit, eine bestimmte Menge an Wirtschaftsgütern gegen eine bestimmte Menge Geld zu erhalten" (S. 101)[2].

Der subjektive Wert eines jeden Gutes lässt sich aufteilen in subjektiven Gebrauchswert und subjektiven Tauschwert: der subjektive Gebrauchswert ist der Nutzen, der daraus entsteht, dass man das Gut verwendet, um die unmittelbaren Bedürfnisse einer Person zu befriedigen (etwa: wie viel Wert legt ein Individuum auf Tomaten, weil es sie essen kann), während sein subjektiver Tauschwert dem antizipierten Nutzen der anderen Güter entspricht, gegen die es eingetauscht werden kann (wenn ein Individuum die Tomaten gegen ein Buch tauscht, ist der subjektive Tauschwert der Tomaten gleich dem subjektiven Gebrauchswert, den es dem Buch beimisst). Diese Unterscheidung ließe sich prinzipiell auch auf das Geld anwenden; Mises zufolge müssen jedoch subjektiver Gebrauchswert und subjektiver Tauschwert des Geldes notwendigerweise zusammenfallen, da das Geld als Geld keine andere Aufgabe hat, als als Tauschmittel zu fungieren, und sein subjektiver Gebrauchswert daher vollständig von seinem subjektiven Tauschwert abhängt (anders ausgedrückt: Das Geld entbehrt des subjektiven Gebrauchswerts und besitzt allein subjektiven Tauschwert; sein Nutzen leitet sich vollständig aus dem Nutzen der Güter ab, die mit ihm gekauft werden sollen) (S. 108–109).

Der subjektive Wert des Geldes ist somit gleich dem antizipierten Nutzen jener Güter, die man damit zu erwerben beabsichtigt. An diesem Punkt lässt sich vollständig nachvollziehen, warum Mises es ablehnte, das Geld entweder als Konsumgut oder als Produktionsgut einzustufen: Der Wert jedes Konsumguts hängt von dessen Nutzen für die Befriedigung der Ziele der Wirtschaftssubjekte ab, aber das Geld befriedigt unmittelbar keinen Zweck (sein subjektiver Gebrauchswert ist inexistent); der Wert jedes Produktionsguts wiederum hängt vom antizipierten Nutzen der Konsumgüter ab, zu deren letztendlicher Herstellung es beiträgt, aber das Geld trägt zur Produktion keines Gutes bei, da es kein Produktionsfaktor ist. Wenn sich der Wert des Geldes also weder wie bei Konsumgütern noch wie bei Produktionsgütern bestimmt, muss es notwendigerweise als dritte Güterkategorie eingestuft werden: nämlich als Tauschmittel (S. 86).

Das Wesentliche, was Mises mit dieser Überlegung herausstreichen möchte, ist jedoch, dass jener subjektive Tauschwert des Geldes notwendigerweise aus dem Vorhandensein eines vorherigen objektiven Tauschwerts folgt: Wenn einem bestimmten Geldgut der objektive Tauschwert (die Kaufkraft) fehlte, wäre es unmöglich, dass es einen subjektiven Tauschwert besäße (per definitionem gäbe es keine Waren, die mit dem Geld erworben werden könnten), und ohne subjektiven Tauschwert gäbe es auch keinen subjektiven Gebrauchswert:

Im Fall des Geldes fallen subjektiver Gebrauchswert und subjektiver Tauschwert zusammen. Beide leiten sich aus dem objektiven Tauschwert ab, da das Geld keinen anderen Nutzen hat als denjenigen, der aus der Möglichkeit entsteht, andere Wirtschaftsgüter gegen es einzutauschen. Es ist unmöglich, irgendeine Funktion des Geldes zu konzipieren, die vom Faktum seines objektiven Tauschwerts getrennt werden könnte (S. 97–98).

Das Vorstehende bedeutet nicht, dass sich der subjektive Wert eines Gutes, das zusätzlich als Geld fungiert — etwa Gold — allein durch seinen objektiven Tauschwert als Geld erklären ließe. Der subjektive Wert des Goldes hat zwei Seiten: seinen monetären Nutzen (der sich tatsächlich ausschließlich durch seinen objektiven Tauschwert erklärt) und seinen nichtmonetären Nutzen (der von der Eignung des Goldes als Wirtschaftsgut abhängt, andere menschliche Zwecke zu befriedigen, z. B. zur Verzierung) (S. 105–106). Auch wenn der monetäre Nutzen des Goldes nicht steigt, so erhöht sich, wenn sein nichtmonetärer Nutzen es tut, der subjektive Wert des Goldes (und damit auch sein Preis). Was Mises hingegen vertritt, ist, dass der Nutzen als Geld eines jeden Gutes allein von dessen objektivem Tauschwert abhängen kann: Der Nutzen des Goldes als Geld leitet sich aus dem objektiven Tauschwert des Goldes ab (Gold als Geld dient allein dazu, gegen andere Güter eingetauscht zu werden, und sein Nutzen als Geld hängt daher von der Menge der Güter ab, die damit erworben werden können).

Daher ist für den österreichischen Ökonomen das zentrale Untersuchungselement in der Theorie des Geldwerts die Bestimmung seines objektiven Tauschwerts (S. 102); und genauer bezeichnet Mises zwei wesentliche Fragen bezüglich der Bestimmung dieses objektiven Tauschwerts: erstens, wie er entsteht; zweitens, welche Elemente seine Veränderungen erklären.

2.2. Das Regressionstheorem des Geldes

Wenden wir uns der ersten Frage zu: Wie entsteht der objektive Tauschwert des Geldes? Die Frage erweist sich als hintergründiger, als es zunächst scheinen mag: Intuitiv sollte der objektive Tauschwert des Geldes wie bei jedem anderen Gut von Angebot und Nachfrage abhängen. Doch die Nachfrage nach einem jeden Gut hängt von seinem subjektiven Gebrauchswert ab, und wie wir soeben gesehen haben, hängt der subjektive Gebrauchswert des Geldes von seinem objektiven Tauschwert ab. Anders gesagt: Wenn der Nutzen der Güter, die wir mit Geld kaufen können (subjektiver Gebrauchswert des Geldes = subjektiver Tauschwert des Geldes), von der Kaufkraft des Geldes (objektiver Tauschwert) abhängt — wie entsteht diese Kaufkraft überhaupt in einem ersten Moment?

Im Prinzip ließe sich der heutige objektive Tauschwert von der heutigen Geldnachfrage (d. h. vom heutigen subjektiven Gebrauchs-/Tauschwert) abhängig machen und die heutige Geldnachfrage wiederum von seinem gestrigen objektiven Tauschwert, und der gestrige objektive Tauschwert von der gestrigen Geldnachfrage (d. h. vom gestrigen subjektiven Gebrauchs-/Tauschwert), welche ihrerseits von seinem vorgestrigen objektiven Tauschwert abhing usw.

Dieses Reasoning löst das grundlegende Problem jedoch nicht, da es das scheinbare Paradox lediglich in die Vergangenheit verschiebt (wenn der gestrige subjektive Gebrauchs-/Tauschwert vom vorgestrigen objektiven Tauschwert abhängt — wie entstand dann jener vorgestrige objektive Tauschwert?). Mises zufolge (S. 115) hatten die Ökonomen versucht, dieses Problem auf zwei Wegen zu lösen: einerseits mit den auf den Produktionskosten basierenden Geldwerttheorien (der objektive Tauschwert des Geldes wird durch seine Produktionskosten bestimmt) und andererseits mit den Äquivalenztheorien zwischen Geld und Gütern (da die Gesamtheit der Güter gegen die Gesamtheit des Geldes getauscht werden muss, wird die Kaufkraft des Geldes durch dieses Verhältnis zwischen der verfügbaren Geldmenge und dem vorhandenen Güterangebot bestimmt).

Beide Theorien leiden Mises zufolge jedoch an zahlreichen Fehlern (so taugt die Produktionskostentheorie nicht zur Erklärung des Ursprungs des objektiven Tauschwerts nichtmetallischer Geldformen; und die Äquivalenztheorie zwischen Geld und Gütern verträgt sich schlecht mit der empirischen Evidenz). Das grundlegende Problem ist aber eines: Beide sind vorsubjektivistische Theorien, d. h. Theorien, die den Wert der Wirtschaftsgüter (einschließlich des Geldes) nicht auf der Grundlage der subjektiven Bewertungen der Wirtschaftssubjekte erklären. Wie Mises darlegt:

Die subjektiven Einschätzungen der Individuen sind die Grundlage der wirtschaftlichen Bewertung des Geldes ebenso wie die der übrigen Güter. Und diese subjektiven Schätzungen leiten sich, sowohl beim Geld als auch bei anderen Wirtschaftsgütern, aus der Bedeutung ab, die einem Gut oder einer Gütergruppe als notwendige Bedingung für die Existenz eines Nutzens beigemessen wird, gegeben bestimmte Endzwecke einiger Individuen (S. 97).

Wie aber löst Mises den scheinbaren zeitlichen Widerspruch, den heutigen objektiven Tauschwert durch einen subjektiven Gebrauchs-/Tauschwert zu erklären, von dem er selbst einräumt, dass er vom gestrigen objektiven Tauschwert abhängt (der seinerseits vom gestrigen subjektiven Gebrauchs-/Tauschwert abhinge, der zusätzlich vom vorgestrigen objektiven Tauschwert abhängt)?

Die Erklärung, die Mises für dieses Problem liefert, ist unter dem Namen „Regressionstheorem des Geldes" in die Geschichte eingegangen: Der Österreicher vertritt grundsätzlich die Auffassung, dass der objektive Tauschwert des Geldes in der Periode t tatsächlich vom subjektiven Gebrauchs-/Tauschwert des Geldes in t abhängt und dieser seinerseits vom objektiven Tauschwert des Geldes in t–1. Doch dieser scheinbare infinite Regress hält an einem bestimmten Stadium der historischen Entwicklung des Geldes inne: in jenem Moment, in dem das Gut, das heute als Geld fungiert, sich noch nicht in Geld verwandelt hatte. In dieser Phase hängt der erste objektive Tauschwert des Geldes (in t–n) von einem subjektiven Tauschwert (in t–n) ab, der seinerseits ausschließlich auf einem früheren nichtmonetären Gebrauchswert (in t–n–1) und nicht auf einem früheren objektiven Tauschwert gründen kann:

Der erste Wert des Geldes war offensichtlich der Wert, den die als Geld verwendeten Güter (dank ihrer Fähigkeit, auf andere Weise menschliche Bedürfnisse zu befriedigen) in dem Moment besaßen, in dem sie begannen, als allgemeines Tauschmittel verwendet zu werden. Als die Individuen begannen, diese Objekte nicht zum Verbrauch, sondern zur Verwendung als Tauschmittel zu erwerben, bewerteten sie diese gemäß dem objektiven Tauschwert, den ihnen der Markt aufgrund ihres industriellen Nutzens bereits zugewiesen hatte, und nur als zusätzliche Erwägung hinsichtlich der Möglichkeit, sie als Tauschmittel zu verwenden. Der ursprüngliche Wert des Geldes ist mit dem Warenwert des Geldmaterials verknüpft (S. 109–110).

Aus dem Regressionstheorem des Geldes ergeben sich zwei Korollare von erheblicher Bedeutung. Das erste besagt, dass jedes Geld, bevor es als allgemeines Tauschmittel verwendet wird, ein Wirtschaftsgut gewesen sein muss, das menschliche Bedürfnisse zu befriedigen vermochte und daher ein Wirtschaftsgut mit einem vorherigen nichtmonetären Nutzen war: „Ein Objekt kann nicht als Geld verwendet werden, es sei denn, es besitzt in dem Moment, in dem es als solches zu fungieren beginnt, einen auf irgendeinem anderen Verwendungszweck beruhenden früheren objektiven Tauschwert" (S. 110). Diese Implikation betrifft auch das, was Mises als Kreditgeld und Fiatgeld bezeichnet. So vertritt Mises beispielsweise, dass Fiatgeld historisch nur auf zwei Wegen entstehen konnte: erstens durch den Ausfall von Geldsubstituten, die in Warengeld einlösbar waren, die jedoch weiterhin im Handel als Tauschmittel verwendet wurden (und damit teilweise den objektiven Tauschwert, den sie vor dem Ausfall besaßen, übernahmen); zweitens durch die Einstellung der Prägung von Münzen, die ursprünglich aufgrund ihres Metallgehalts zirkulierten und die, da sie nicht mehr in Metall zurückgetauscht werden konnten, einen unabhängigen, aber von dieser früheren Basis ererbten Wert erlangten (S. 111). Das heißt: Auch wenn ein bestimmtes Gut oder Recht die ursprüngliche Grundlage verloren hat, auf der es zu Geld wurde, kann es weiterhin als solches fungieren, solange die Wirtschaftssubjekte es als allgemeines Tauschmittel verwenden; damit ein Objekt jedoch erstmals als Geld verwendet werden kann, ist es unabdingbar, dass es einen vorherigen nichtmonetären subjektiven Wert besitzt.

Das zweite Korollar des Regressionstheorems des Geldes: Jeder objektive Tauschwert des Geldes „enthält ein historisch kontinuierliches Element" (S. 111). Der heutige objektive Tauschwert des Geldes baut mit anderen Worten auf dem gestrigen objektiven Tauschwert des Geldes auf, weil der heutige objektive Tauschwert vom heutigen subjektiven Tauschwert abhängt, der ohne den gestrigen objektiven Tauschwert nicht existieren kann: Angebot und Nachfrage des Geldes zum Zeitpunkt t werden (wenn auch nicht absolut bestimmt) von der Kaufkraft des Geldes in t–1 beeinflusst, und daher muss jedes Individuum „den am gestrigen Markt bestimmten objektiven Tauschwert des Geldes berücksichtigen, bevor es berechnen kann, wie viel Geld es heute benötigen wird" (S. 114). Bei den übrigen Gütern ist das anders, da ihre Preise vollständig von ihrem nichtmonetären Nutzen abhängen und es folglich keinen kausalen Zusammenhang zwischen den gestrigen und den heutigen Preisen gibt (S. 113).

Damit hat Mises die erste der wesentlichen Fragen über den objektiven Geldwert beantwortet: nämlich wie er entsteht. Es bleibt nun, die zweite Frage zu analysieren: welche Elemente die Veränderungen dieses objektiven Wertes erklären.

2.3. Die Quantitätstheorie des Geldes

Mises zufolge hängt der objektive Tauschwert im Wesentlichen von dem ab, was er das „Geldverhältnis" nennt, d. h. von der Beziehung zwischen Geldangebot und Geldnachfrage (1949, S. 408). Da der Österreicher sich zunächst auf die Bestimmung des Wertes des Geldes im engeren Sinne beschränkt (d. h. auf die Bestimmung des Geldwerts in Abwesenheit von Umlaufmitteln), wird das Geldangebot aus der Gesamtmenge des Geldes im engeren Sinne bestehen, während die Nachfrage durch den „Vorrat an Tauschmitteln gebildet wird, den das Wirtschaftssubjekt für notwendig erachtet, um seinen persönlichen und geschäftlichen Bedarf zu decken; eine Menge, die von individuellen Umständen abhängt, obwohl sie von den Gewohnheiten und Gepflogenheiten des Subjekts und von der gemeinsamen Organisation des Produktions- und Verteilungsapparats beeinflusst wird" (S. 132). Sowohl Angebot als auch Nachfrage können Veränderungen des objektiven Tauschwerts des Geldes bewirken.

Auf der Nachfrageseite gilt: Wenn ausgehend von einer bestimmten Kaufkraft der Währung (bei t=0) ein Individuum es für notwendig erachtet, seinen Geldbestand zu erhöhen, um seinen persönlichen und geschäftlichen Bedarf zu decken (bei t=5), so steigt die Kaufkraft des Geldes (bei t=1): Dieses Wirtschaftssubjekt wird seine Verkäufe von Vermögenswerten oder Konsumgütern steigern (um seine Kassensalden zu erhöhen), deren Preis senken und damit die Kaufkraft des Geldes erhöhen (S. 135). Urteilt ein Individuum umgekehrt, dass seine Kassensalden höher sind als benötigt, so wird es versuchen, diese durch den Kauf von Vermögenswerten oder Konsumgütern zu senken, was deren Preis erhöht und folglich die Kaufkraft des Geldes verringert (S. 134–135). Mises ist sich, wie gesagt, bewusst, dass die Nachfrage nach Kassensalden nicht ausschließlich durch Geld im engeren Sinne (oder Geldzertifikate), sondern auch durch Umlaufmittel befriedigt wird; er zieht es jedoch vor, die Untersuchung des Einflusses der Umlaufmittel auf den Geldwert auf später zu verschieben (S. 132–134).

Auf der Angebotsseite gilt: Steigt die Geldmenge (sei es durch neue Bergbauförderung oder durch neues Drucken von Kreditgeld oder Fiatgeld), so werden jene Wirtschaftssubjekte, die für die Produktion verantwortlich sind, ihre Kassensalden über das gewünschte Maß hinaus anwachsen sehen, weshalb sie ihre Käufe von Vermögenswerten und Konsumgütern steigern, deren Preise erhöhen und die Kaufkraft des Geldes verringern. Würde das Geldangebot hingegen sinken (etwa wenn ein Brand die Fiatgeldbestände einiger Wirtschaftssubjekte vernichtete), so werden jene, die einen Teil ihrer Kassensalden verloren haben, diese unter das gewünschte Niveau sinken sehen, weshalb sie ihre Verkäufe von Vermögenswerten und Konsumgütern steigern, deren Preise senken und die Kaufkraft des Geldes erhöhen werden (S. 139).

Nachdem er das Grundgerüst seiner Theorie über die Veränderungen des objektiven Tauschwerts des Geldes dargelegt hat, betont Mises nachdrücklich, dass seine Theorie nicht mit dem zu verwechseln sei, was er die „mechanistische Version der Quantitätstheorie des Geldes" nennt (S. 140). Diese mechanistische Sichtweise der Quantitätstheorie behauptet fälschlicherweise, dass eine Zunahme des Geldangebots a) einen gleichzeitigen Anstieg aller Marktpreise bewirkt, der b) direkt proportional zur Zunahme des Geldangebots ist. Das heißt: Wenn das Geldangebot um 10 % steigt, erhöhen sich alle Preise um 10 % (oder analog: der objektive Tauschwert des Geldes sinkt um 10 %). Mises weist beide Behauptungen zurück.

Erstens schlägt sich das größere Geldangebot nicht gleichzeitig auf alle Preise nieder, da die Angebotssteigerung über die Kassensalden einiger weniger Wirtschaftssubjekte in die Wirtschaft eingeführt wird (etwa des Bergarbeiters, der Gold abbaut, oder des Staates, der mehr Fiatgeld druckt). Es sind diese Wirtschaftssubjekte, die durch die Ausgabe des unerwünschten Überschusses ihrer Kassensalden die Preise jener Güter oder Vermögenswerte erhöhen, die sie erwerben. Und wiederum sind es die Verkäufer jener Güter oder Vermögenswerte, die, wenn sie die neuen Kassensalden erhalten, diese für andere Güter oder Vermögenswerte ausgeben und so deren Preise sukzessive in die Höhe treiben. Am Ende, sobald das neue Geldangebot sich durch die gesamte Wirtschaft verbreitet hat, werden alle Preise gestiegen sein (und zwar, wie wir im Folgenden darlegen werden, in unterschiedlichen Verhältnissen), aber der Prozess wird distributiv nicht neutral gewesen sein: Jene Wirtschaftssubjekte, deren nominale Einkünfte infolge des neuen Geldangebots stärker gestiegen sind als ihre nominalen Ausgaben, haben gewonnen; jene anderen Wirtschaftssubjekte, deren nominale Einkünfte weniger stark gestiegen sind als ihre nominalen Ausgaben, haben verloren (S. 140). Ebenso werden jene Schuldner gewinnen, deren Gläubiger die Preissteigerungen nicht vorhergesehen haben (S. 199–200), sowie die Stakeholder (Konsumenten, Arbeitnehmer, Lieferanten, Steuerbehörde …) jener Unternehmer, die die Inflation nicht mit einer realen Verminderung ihres Kapitals in Verbindung gebracht haben (S. 205).

Zweitens muss die Veränderung der Kaufkraft des Geldes nicht umgekehrt proportional zum Anstieg des Geldangebots sein: Wenn die Kassensalden eines Individuums von a auf a + b ansteigen, muss der subjektive Wert von a + b nicht notwendigerweise mit dem vorherigen Wert von a identisch sein: Zwar wird der Grenznutzen der neuen Geldeinheiten nach der Angebotssteigerung sinken, aber es besteht keine Notwendigkeit, dass er so weit sinkt, dass der Gesamtnutzen von a + b dem vorherigen Gesamtnutzen von a entspricht. Anders ausgedrückt: Derselbe Kassensaldo repräsentiert nicht für alle Wirtschaftssubjekte einen identischen Nutzen; daher werden nicht alle gleich reagieren, wenn sie nach und nach die neuen Geldeinheiten erhalten: Manche Wirtschaftssubjekte werden dazu neigen, einen größeren Teil der neuen Kassensalden zu behalten, während sich andere von einer größeren Anzahl an Geldeinheiten trennen werden, was zu asymmetrischen Nachfragen und damit zu ungleichmäßigen Preisschwankungen führt (S. 142–143).

Grundsätzlich führen Veränderungen im Geldverhältnis somit zu Modifikationen des objektiven Tauschwerts des Geldes, die sich in sukzessiven und asymmetrischen Veränderungen der verschiedenen Marktpreise niederschlagen. Mises zufolge ist es jedoch unwahrscheinlich, dass individuelle Veränderungen der Geldnachfrage Verschiebungen des objektiven Tauschwerts des Geldes bewirken: Nach dem einfachen Gesetz der großen Zahlen ist es, wenn ein einzelnes Wirtschaftssubjekt seinen Kassensaldo erhöhen möchte, sehr wahrscheinlich, dass ein anderes Wirtschaftssubjekt seinen verringern möchte, sodass sich der Einfluss beider Effekte gegenseitig aufhebt (S. 137). Veränderungen des objektiven Tauschwerts gehen daher in der Regel auf Zu- oder Abnahmen des Geldangebots zurück, da dies ein systemisches Phänomen ist, das alle Marktteilnehmer berührt, wenn auch in unterschiedlichem Maß und unterschiedlicher Intensität (S. 138). Mises verweist jedoch auch auf drei Fälle, in denen sich die Geldnachfrage allgemein verändern kann und damit ihren objektiven Tauschwert beeinflusst: erstens wenn bestimmte Güter demonetisiert werden, d. h. ihre Nachfrage als Geld verlieren, wie es dem Silber Ende des 19. Jahrhunderts widerfuhr (S. 152); zweitens wenn die Wirtschaftssubjekte ihre Geldnachfrage als Reaktion auf eine gestiegene wirtschaftliche Unsicherheit erhöhen (S. 154); und drittens wenn die Bevölkerung und der Umfang des Austausches zunehmen und damit die Transaktionsnachfrage nach Geld steigt (S. 300–301).

Kurz gesagt: Mises erklärt die Schwankungen der Kaufkraft des Geldes mithilfe einer verfeinerten Version der Quantitätstheorie des Geldes: Die Veränderungen des Geldangebots sind gewöhnlich für die Änderungen im Geldverhältnis und damit für die Schwankungen der Kaufkraft des Geldes verantwortlich; allgemeine Veränderungen der Geldnachfrage üben jedoch ebenfalls — in außerordentlicher Weise — ihren Einfluss auf das Geldverhältnis und damit auf die Kaufkraft des Geldes aus. In den Worten des Autors selbst: „Man darf wohl behaupten, dass die moderne Geldtheorie eine verbesserte Version der Quantitätstheorie ist" (1949, S. 402). Oder noch entschiedener: „Die Quantitätstheorie kann weiterentwickelt und verfeinert werden, aber sie kann nicht demoliert werden. Keine andere Theorie kann ihren Platz einnehmen. Diejenigen, die diese Theorie nicht kennen, beweisen uns damit nur, dass sie keine Ökonomen sind" (1923 [2006], 26).

Es sei jedoch darauf hingewiesen, dass Mises, damit diese verfeinertere Version der Quantitätstheorie Gültigkeit haben kann, seiner Theorie eine zusätzliche Hypothese hinzufügen muss: die Unabhängigkeit zwischen den Ursachen, die Geldangebot und Geldnachfrage bestimmen. Wenn eine Zunahme des Geldangebots gleichzeitig zu einer Zunahme der Geldnachfrage führte, wäre es nicht möglich, die Schwankungen der Kaufkraft des Geldes auf der Grundlage der Veränderungen des Geldangebots zu erklären: Es gäbe bestimmte Änderungen des Geldangebots, die, soweit sie die Nachfrage invers beeinflussten, den objektiven Tauschwert des Geldes unverändert ließen (und umgekehrt: Wenn Änderungen der Geldnachfrage Veränderungen des Angebots induzierten, könnte das Geldangebot schwanken, ohne den objektiven Tauschwert des Geldes zu beeinflussen).

Genau diese Unabhängigkeit zwischen Geldangebot und Geldnachfrage betont Mises, wenn er John Fullarton kritisiert, einen englischen Ökonomen des 19. Jahrhunderts, der der sogenannten Bankingschule angehörte und der Quantitätstheorie des Geldes kritisch gegenüberstand. Fullarton zufolge würde eine Erhöhung des Geldangebots einen Rückgang der Zinssätze bewirken, der die Wirtschaftssubjekte dazu veranlassen würde, ihre Geldhortungen zu erhöhen (d. h. ihre Geldnachfrage zu steigern):

Die Hortungen der Wirtschaftssubjekte absorbieren die überschüssige Förderung der Minen, wenn diese redundant ist, und geben sie in den Umlauf zurück, wenn sie benötigt wird; sodass unter normalen Umständen die Schwankungen des Geldangebots nicht jenen Teil des Umlaufgeldes berühren, der ausschließlich die Preise beeinflusst, sondern dass diese Angebotsschwankungen gehörtet werden. Es ist nicht einmal notwendig, dass vor dem Anstieg der Hortung ein Preisanstieg stattgefunden hat. Die Höhe der Kassensalden der Wirtschaftssubjekte hängt nicht von den Preisen ab, sondern vom Marktzinssatz, der, so sehr er auch mit der Gewinnrate des Kapitals identifiziert werden mag, bekanntlich mit der Kontraktion oder Expansion des Mittels, das zur Verteilung des Kapitals eingesetzt wird — sei es Geld oder Kredit — zunächst steigt und sinkt (Fullarton 1844 [1845], S. 71).

Was Fullarton im Wesentlichen sagt, ist Folgendes: Da eine Zunahme der Geldmenge per se keine Zunahme der Investitionsmöglichkeiten erzeugt, wird das größere Geldangebot seine Halter hauptsächlich dazu veranlassen, höhere Gebote für bereits vorhandene Real- und Finanzanlagen abzugeben. Und indem sie für solche Anlagen höhere Gebote abgeben, sinkt deren Rendite, was viele andere Halter von Kassensalden dazu veranlassen wird, diese zu horten, anstatt sie zu diesen sehr niedrigen Renditen anzulegen[3]. Angebot und Nachfrage von Geld sind Fullarton zufolge also nicht unabhängig: Mehr Geldangebot tendiert dazu, mehr Geldnachfrage zu erzeugen, indem es den Zusammenbruch der Zinssätze provoziert.

Mises, der Fullartons Argument entschieden ablehnt, räumt gleichwohl ein, dass dieser recht haben könnte, falls eine Verbindung zwischen Geldangebot und Geldnachfrage bestünde:

Die Bedingungen der Geldnachfrage, einschließlich der Nachfrage zu Hortungszwecken, sind unabhängig von den Umständen des Geldangebots. Das Gegenteil lässt sich nur aufrechterhalten, wenn man annimmt, dass eine direkte Verbindung zwischen der Geldmenge und dem Zinssatz besteht, d. h. wenn man behauptet, dass die Veränderungen, die aus den Verschiebungen der Relation zwischen Geldnachfrage und Geldangebot entstehen, in unterschiedlichem Maße die Preise der Güter erster Ordnung und der Güter höherer Ordnung beeinflussen, sodass das Verhältnis zwischen den Preisen dieser beiden Güterkategorien sich verändert (S. 148).

Fullarton hätte Mises zufolge also recht, wenn: a) eine Zunahme des Geldangebots (oder eine Zunahme der Geldnachfrage) die Zinssätze senkte (erhöhte) und b) wenn eine Senkung (ein Anstieg) der Zinssätze zu einer Zunahme der Geldnachfrage (zu einem Anstieg des Geldangebots) führte. In diesem Fall könnten Veränderungen im Geldverhältnis ausgelöst werden, die letzten Endes keine Veränderungen des objektiven Tauschwerts des Geldes ergäben. Mises bestreitet jedoch, dass Fullarton recht hat: Er bestreitet es, weil der Österreicher die erste Proposition kategorisch ablehnt und offenbar auch die zweite.

Erstens bestreitet Mises, dass Steigerungen des Geldangebots notwendigerweise die Zinssätze senken oder dass Erhöhungen der Geldnachfrage sie steigern. Für den Österreicher ist der Zinssatz eine Manifestation einer in jedem menschlichen Handeln präsenten Kategorie: der Zeitpräferenz, d. h. der universellen Präferenz für die zeitnähere Bedürfnisbefriedigung gegenüber der weiter entfernten (1949, S. 480–481). Diese Präferenz gegenwärtiger Bedürfnisse gegenüber zukünftigen bewirkt, dass Güter höherer Ordnung auf dem Markt zu einem niedrigeren Preis notiert werden als Konsumgüter, und die Verhältniszahl, die diesen Bewertungsabschlag zwischen diesen Preisen auf dem Markt ausdrückt, ist genau der Gleichgewichtszinssatz (1949, S. 523). Prima facie lässt sich daher annehmen, dass Veränderungen im Geldverhältnis den Zinssatz auf strukturelle Weise beeinflussen können (d. h. den Gleichgewichtszinssatz verändern) oder auf transitorische Weise (den Marktzinssatz von seinen Gleichgewichtswerten entfernen).

Um ihn strukturell zu beeinflussen — um den Gleichgewichtswert des Zinssatzes zu verändern — wäre es notwendig, dass die Veränderungen im Geldverhältnis die Zeitpräferenz der Wirtschaftssubjekte beeinflussen (d. h. dass die Wirtschaftssubjekte durch Veränderungen des Geldangebots oder der Geldnachfrage ungeduldiger oder geduldiger werden) oder die Verteilung der Wirtschaftsgüter unter Wirtschaftssubjekten mit unterschiedlicher Zeitpräferenz (etwa wenn die geduldigeren Individuen dank der Veränderungen in Geldangebot und -nachfrage einen größeren Anteil an gegenwärtigen Gütern kontrollieren würden). Wir haben bereits erläutert, dass Veränderungen der Kaufkraft des Geldes Umverteilungen von Einkommen und Vermögen erzeugen, sodass man denken könnte, dass solche Umverteilungen den Marktzinssatz strukturell beeinflussen könnten. In den Worten des österreichischen Ökonomen:

Die Zinssatzschwankungen sind keine unmittelbare Folge der Veränderungen in der Relation zwischen Geldnachfrage und Geldmenge, sondern treten nur als Ergebnis von Verschiebungen in der gesellschaftlichen Eigentumsverteilung auf, die die durch die Veränderungen in der Relation zwischen Geldmenge und Geldnachfrage hervorgerufenen Schwankungen des objektiven Tauschwerts des Geldes begleiten (S. 349).

Mises zufolge ist es jedoch unmöglich zu wissen, in welche Richtung sie ihn beeinflussen werden, da die Einkommens- und Vermögensumverteilungen sowohl die Ungeduld der Wirtschaftssubjekte verringern als auch erhöhen können und sowohl die Ressourcen in den Händen der geduldigeren als auch der ungeduldigeren Individuen mehren können: d. h. die Veränderungen im Geldverhältnis werden sehr wahrscheinlich den Urzinssatz beeinflussen, aber sie werden es in Richtungen tun, die für die Wirtschaftswissenschaft unvorhersehbar sind (1949, S. 545–547). Die Gültigkeit der Quantitätstheorie des Geldes kann auf diesem Weg also nicht abgewiesen werden, da es keine Notwendigkeit gibt, dass mehr Geldangebot sich strukturell in niedrigere Zinssätze übersetzt.

Ähnliches gilt für transitorische Veränderungen des Zinssatzes (d. h. für Veränderungen des Marktzinssatzes, die ihn von seinem Gleichgewichtswert entfernen): Wenn sich der Zinssatz auf dem Markt als Differenzial zwischen den Preisen der Güter niederer Ordnung und der Güter höherer Ordnung manifestiert, könnte eine Veränderung im Geldverhältnis den Marktzinssatz vorübergehend von jenem abweichen lassen, der dem Gleichgewichtszinssatz entsprechen würde, sofern die Veränderungen der Kaufkraft des Geldes sich nicht gleichzeitig und gleichproportional in den Preisen der Konsumgüter und der Güter höherer Ordnung niederschlügen. Würde beispielsweise ein Anstieg des Geldangebots die Preise der Güter höherer Ordnung stärker erhöhen als die der Konsumgüter, würden die Marktzinssätze vorübergehend sinken; erhöhte es die der Konsumgüter stärker als die der Güter höherer Ordnung, würden sie steigen (1949, S. 548). Aber wiederum Mises zufolge gibt es in einer Wirtschaft ohne Umlaufmittel keinen Grund anzunehmen, dass die Veränderungen der Kaufkraft des Geldes vorwiegend die Preise der Konsumgüter oder der Güter höherer Ordnung beeinflussen werden: So lehnt der österreichische Ökonom beispielsweise ab, dass staatliches Drucken von Fiatgeld zur Finanzierung laufender Ausgaben den Marktzinssatz beeinflusst (abgesehen von der Inflationsprämie), es sei denn, dieses Fiatgeld fließt in die Güter höherer Ordnung (1949, S. 568). In einer Wirtschaft ohne Umlaufmittel gibt es daher auch keine Möglichkeit, apodiktisch Anstiege des Geldangebots mit vorübergehenden Rückgängen der Marktzinssätze oder Steigerungen der Geldnachfrage mit vorübergehenden Anstiegen der Marktzinssätze zu verknüpfen (später werden wir sehen, dass es in einer Wirtschaft mit Umlaufmitteln Gründe dafür gibt, obwohl dieser Zinsrückgang nicht endogen eine Zunahme der Hortung von Umlaufmitteln verursachen wird): Daher wird man auch auf diesem Weg die Quantitätstheorie des Geldes nicht ablehnen können.

Was die zweite Proposition betrifft — die Existenz einer inversen Beziehung zwischen Zinssätzen und Geldnachfrage —, so ist Mises diesbezüglich nicht allzu klar; im Wesentlichen weil der Österreicher es ablehnt, die Faktoren, die die Geldnachfrage beeinflussen, erschöpfend zu spezifizieren:

Die Ökonomen haben versucht, die Faktoren aufzuzählen, die zur Erhöhung oder Verringerung der Geldnachfrage in einem Wirtschaftssystem beitragen. Diese Faktoren sind: die Bevölkerungsgröße; das Ausmaß, in dem die Familien ihre Bedürfnisse durch autarke Produktion oder durch Produktion für andere, durch den Verkauf ihrer Waren und den Kauf der auf dem Markt zu konsumierenden Güter befriedigen; die Verteilung der unternehmerischen Tätigkeit und der Zahlungen über das Jahr; die Institutionen, die eine Verrechnung von Schulden und Forderungen ermöglichen, wie die Clearinghäuser. All diese Faktoren beeinflussen die Geldnachfrage und die Höhe der Kassensalden von Einzelpersonen und Unternehmen. Sie beeinflussen sie jedoch nur indirekt, entsprechend der Rolle, die sie bei der Bestimmung der Kassensaldenhöhe spielen, die die Menschen für angemessen halten. Was sie stets bestimmt, sind die Werturteile der Beteiligten. Die verschiedenen Wirtschaftssubjekte wählen selbst, wie viel sie für notwendig erachten (Mises 1949, S. 400–401).

Dennoch könnte es, da der österreichische Ökonom im vorstehenden Absatz die Zinssätze nicht einmal als eines der bestimmenden Elemente der Geldnachfrage erwähnt, auf den ersten Blick so scheinen, als lehne er diese Möglichkeit ab. In anderen Texten erkennt Mises jedoch an, dass die Zinssätze die Opportunitätskosten der Geldnachfrage sind (Mises 1949, S. 460), sodass es schwer fällt anzunehmen, dass der Österreicher der Meinung wäre, die Kosten eines Gutes beeinflussten seine Nachfrage nicht: In diesem Fall würden niedrigere Zinssätze tatsächlich in eine höhere Geldnachfrage münden. Die wahrscheinlich vernünftigste Erklärung ist daher, dass Mises, obwohl er deren Einfluss einräumte, diesen für nicht allzu bedeutsam hielt. In der Tat verwendet er selbst an einer Stelle den Ausdruck, dass Zinssatzsenkungen nur dazu beitragen würden, die Geldhortung geringfügig zu erhöhen:

Wenn der Preis der Finanzanlagen steigt oder, was dasselbe ist, wenn ihr Zinssatz sinkt, wird [ein Wirtschaftssubjekt] weniger geneigt sein, sie zu kaufen, und die Summe Geldes reduzieren, die es andernfalls zu deren Erwerb verwendet hätte; und es wird wahrscheinlich feststellen, dass die Vorteile einer [Geld-] geringfügig erhöhten Reserve denjenigen überlegen sind, die es durch Investition in Finanzanlagen erzielen könnte (S. 143) [Hervorhebung hinzugefügt].

Mises lehnt Fullartons Ideen also ab, weil er erstens keine apodiktische Beziehung zwischen den Veränderungen im Geldangebot oder in der Geldnachfrage und den Zinssatzschwankungen für gegeben hält, und zweitens und subsidiär, weil selbst wenn diese apodiktische Beziehung bestünde, der Einfluss der Zinssätze auf die Geldnachfrage sehr schwach wäre. Im Übrigen sind Fullartons Kritiken an der Quantitätstheorie, die Mises ablehnt, nichts anderes als eine primitive Version dessen, was später als „Liquiditätsfalle" bekannt werden sollte, nämlich die Existenz einer unendlich elastischen Geldnachfrage bei Zinssatzsenkungen, wenn diese sich bereits auf sehr niedrigen Niveaus befinden[4].

Kurz gesagt: Mises entwickelt eine verfeinerte — nicht mechanistische — Version der Quantitätstheorie des Geldes, die auf drei Prämissen beruht: 1. Die Geldnachfrage ist in der Regel in aggregierten Größen stabil, sodass die Schwankungen des objektiven Tauschwerts des Geldes auf Veränderungen des Geldangebots zurückzuführen sind; 2. Die Faktoren, die Geldangebot und Geldnachfrage bestimmen, sind unabhängig voneinander; 3. Geldangebot und Geldnachfrage beeinflussen den Gleichgewichtszinssatz nicht direkt, und dieser beeinflusst nicht Geldangebot und Geldnachfrage.

Es sei darauf hingewiesen, dass der österreichische Ökonom zu diesen Schlussfolgerungen im Jahr 1912 gelangte. Denn 1956 veröffentlichte der Wirtschaftsnobelpreisträger Milton Friedman seinen berühmten Aufsatz The Quantity Theory of Money – A Restatement, der allgemein als die ausgereifteste Neuformulierung der Quantitätstheorie gilt und in dem analoge Schlussfolgerungen zu denen von Mises gezogen wurden:

Die zu stellende Frage ist, wann wir sagen können, dass eine Person der Quantitätstheorie des Geldes nicht anhängt […] Die Meinungsverschiedenheiten drehen sich um drei Punkte: i) die Stabilität und Bedeutung der Geldnachfragefunktion; ii) die Unabhängigkeit der Faktoren, die Geldangebot und -nachfrage beeinflussen; und iii) die Form der Geldnachfragefunktion und anderer verwandter Funktionen. […] i) Der Quantitätstheoretiker akzeptiert die empirische Hypothese, dass die Geldnachfrage hoch stabil ist […] ii) Der Quantitätstheoretiker vertritt zudem, dass es wichtige Faktoren gibt, die das Geldangebot beeinflussen, aber nicht die Geldnachfrage. In manchen Fällen handelt es sich um technische Bedingungen, die nur das Angebot betreffen, in anderen um politische und psychologische Bedingungen, die die Entscheidungen der Währungsbehörde und des Bankensystems bestimmen. Eine stabile Nachfragefunktion ist nützlich, um die Auswirkungen von Änderungen des Geldangebots zu isolieren; das bedeutet, sie ist nur nützlich, wenn das Angebot durch andere Faktoren als die Nachfrage bestimmt wird […] iii) Der der keynesianischen Arbeitslosigkeit zugeordnete Angriff auf die Quantitätstheorie beruht im Wesentlichen […] darauf zu behaupten, dass die Geldnachfrage bei einem positiven, niedrigen Zinssatz unendlich elastisch ist. Bei diesem Zinssatz, der unter Arbeitslosigkeitsbedingungen vorherrschen wird, bewirken reale Änderungen des Geldangebots […] nichts. Es ist die berühmte Liquiditätsfalle. Eine komplexere Version des vorgenannten [anti-quantitätstheoretischen] Arguments schließt auch die übrigen Funktionen des Wirtschaftssystems ein: konkret werden alle anderen Variablen, die die Geldnachfrage beeinflussen, außer dem Zinssatz, andernorts im Wirtschaftssystem bestimmt, während der Zinssatz dies nicht ist, sodass er als durch die Geldnachfragegleichung bestimmt angesehen werden kann. Die einzige Rolle, die Geldangebot und -nachfrage [in dieser anti-quantitätstheoretischen Sichtweise] spielen, ist also die, den Zinssatz zu bestimmen [Friedman 1956].

Wie wir sehen, hat Mises die Schlussfolgerungen, die Friedman später entwickeln sollte, um fast ein halbes Jahrhundert vorweggenommen: nämlich dass die Quantitätstheorie die Stabilität der Geldnachfrage[5], die Unabhängigkeit zwischen Geldangebot und Geldnachfrage, die Bestimmung der Zinssätze durch nichtmonetäre Faktoren und den geringen Einfluss der Zinssätze auf die Geldnachfrage[6] voraussetzt. Damit hatte sich Mises bereits zu Beginn des 20. Jahrhunderts an die Spitze der modernen Quantitätstheorie des Geldes gestellt.

An diesem Punkt haben wir die beiden wesentlichen Elemente von Mises' Theorie des objektiven Tauschwerts skizziert: das Regressionstheorem zur Erklärung der Genese der Kaufkraft; und eine verfeinerte Version der Quantitätstheorie des Geldes zur Darlegung der Veränderungen dieser Kaufkraft.

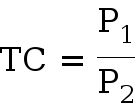

2.4. Die Kaufkraftparitätstheorie des Geldes

Um dieses Kapitel über den Geldwert

abzuschließen, bleibt uns nur noch zusammenzufassen, wie Mises die

Koexistenz von zwei oder mehr verschiedenen Geldarten analysiert: konkret,

wie sich das Austauschverhältnis zwischen zwei Gütern herstellt, die in

verschiedenen Gesellschaften als Geld verwendet werden. Dem Österreicher

zufolge wird der objektive Tauschwert jeder Geldeinheit in Bezug auf die

übrigen Güter einer Wirtschaft getrennt bestimmt (gemäß dem Prozess,

den wir auf den vorangegangenen Seiten untersucht haben) und erst

nachdem jede Geldeinheit ihren objektiven Tauschwert in Bezug auf die

übrigen Güter bestimmt hat, stellt sich passiv ein Preis zwischen diesen

beiden Geldarten ein, der ihre relativen Kaufkräfte widerspiegelt: „Die

verschiedenen Geldarten werden nach einem Verhältnis ausgetauscht, das

den bestehenden Tauschverhältnissen zwischen jeder von ihnen und den

übrigen Wirtschaftsgütern entspricht" (S. 181) oder „Die

Wechselkurse bestimmen sich nach der relativen Kaufkraft jeder Geldart"

(1923 [2006], S. 26). Vereinfacht gesagt: Sei P1 der Preis eines

Konsumguts ausgedrückt in Geldart 1 und sei P2 der Preis desselben

Konsumguts ausgedrückt in Geldart 2. In diesem Fall ist der

Wechselkurs zwischen Geld 1 und Geld 2

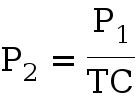

Diese Gleichgewichtsbeziehung zwischen den objektiven Tauschwerten jeder Geldart ist das, was Mises die „statische oder natürliche Relation" nennen wird, heute weitaus bekannter als „Kaufkraftparitätstheorie": nämlich, wie es der schwedische Ökonom Gustav Cassel zusammenfasste (auf den Mises in seinem eigenen Buch verweist):

Unsere Bereitschaft, einen bestimmten Preis für eine ausländische Währung zu zahlen, ist letztlich und im Wesentlichen darauf zurückzuführen, dass diese Währung über die Güter und Dienstleistungen dieses ausländischen Landes Kaufkraft besitzt. Wenn wir gleichzeitig eine bestimmte Menge unserer nationalen Währung anbieten, bieten wir in Wirklichkeit Kaufkraft gegenüber den Gütern und Dienstleistungen unseres Landes an. Folglich hängt unsere Bewertung einer ausländischen Währung in Einheiten unserer Währung wesentlich von der Kaufkraft beider Währungen in ihren jeweiligen Ländern ab (Cassel 1922, S. 138–139).

Stellen wir uns beispielsweise zwei Länder O und P vor — das erste verwendet Gold als Geld und das zweite Silber —, die Weizen und Stoff durch Tauschhandel austauschen: O produziert Stoff und P produziert Weizen. Der Grenznutzen der Bürger von O und P für Stoff und Weizen begründet ein Tauschverhältnis von einem Kilo Weizen für einen Meter Stoff. Wenn wiederum der Grenznutzen der Bürger von O für Gold und von P für Silber einen Preis von einem Meter Stoff gleich einem Gramm Gold (in Land O) und einen Preis von einem Kilo Weizen gleich 15 Gramm Silber (in Land P) ergibt, wird der Wechselkurs zwischen Gold und Silber, falls der internationale Handel mit Geld abgewickelt wird, notwendigerweise 1 Gramm Gold = 15 Gramm Silber betragen. Es handelt sich um eine einfache Dreierbeziehung:

Falls zufällig 1 Gramm Gold gegen 16 Gramm Silber getauscht würde, könnten die Weizenproduzenten von P mit ihren Weizenexporten nach O nur 15/16 Gramm Gold pro Gramm Silber kaufen und damit wiederum nur 15/16 Meter Stoff für jedes Kilo gegen Silber verkauften Weizens erwerben; d. h. der Realpreis ihres Weizens wäre in Einheiten von Stoff gesunken. Dagegen würden die Stoffproduzenten gewinnen, da sie durch den Export von Stoff nach P letztlich 16/15 Kilo Weizen pro Meter Stoff erzielen würden; d. h. der Realpreis des Stoffs wäre gestiegen. Sind keine Veränderungen im Grenznutzen von Gold, Silber, Weizen und Stoff eingetreten, lassen sich solche Tauschverhältnisse nicht aufrechterhalten: Die Bürger von P werden ihre Nachfrage nach Stoff angesichts seiner Verteuerung reduzieren (und damit auch ihre Nachfrage nach Gold), und die Bürger von O werden ihre Nachfrage nach Weizen angesichts seiner Verbilligung erhöhen (und damit auch ihre Nachfrage nach Silber); auf diese Weise werden die geringere internationale Nachfrage nach Gold und die größere internationale Nachfrage nach Silber den Wechselkurs wieder ins Gleichgewicht bringen, bis 1 Gramm Gold = 15 Gramm Silber, d. h. jenes Tauschverhältnis, das sich aus dem Grenznutzen aller Güter ergibt (S. 181).

Kurz gesagt: Da der letztendliche Zweck jeder Währungsnachfrage der Kauf von Waren ist, muss eine Veränderung der Kaufkraft einer Währung ihren Wechselkurs gegenüber den übrigen Währungen verändern; und ebenso muss sich jede Wechselkursveränderung, die nicht auf Veränderungen ihrer Kaufkraft zurückgeht, mittelfristig umkehren. Andernfalls, wenn die Kaufkraft einer Währung nicht mit ihrem Wechselkurs (mit ihrer Kaufkraft gegenüber einer anderen Währung) übereinstimmt, wird es Arbitragemöglichkeiten geben: Wenn beispielsweise der Wechselkurs einer Währung sinkt, ihre interne Kaufkraft aber nicht fällt, ist es vorteilhaft, große Mengen davon zu kaufen, um die in dieser abgewerteten Währung nominierten Güter zu erwerben; wenn hingegen der Wechselkurs nicht sinkt und ihre interne Kaufkraft fällt, ist es vorteilhaft, große Mengen dieser Währung zu verkaufen, um die nicht abgewertete ausländische Währung mit größerer Kaufkraft zu erwerben (S. 250). Devisenspekulationen können die Wechselkurse, die sich aus dieser statischen oder natürlichen Relation ergeben, also nicht dauerhaft verändern (S. 253), da ihre Funktion nur darin besteht, sowohl auf den Devisen- als auch auf den Börsenmärkten die vorhersehbaren Veränderungen in der Kaufkraft der Währungen zu antizipieren, die diese zu einer neuen Gleichgewichtsparität hinführen (S. 214).

Die Kaufkraftparitätstheorie, der Mises anhängt, erlaubt es nicht nur, die Bestimmung der Wechselkurse zwischen verschiedenen Geldarten zu erklären, sondern auch die globale Geldverteilung: Jedes Wirtschaftssubjekt fragt international ausreichend Geld nach, um seinen persönlichen und geschäftlichen Bedarf zu decken, d. h. es fragt Geld nach, solange sein Grenznutzen denjenigen der Güter übersteigt, die damit gekauft werden können. Wenn ein Wirtschaftssubjekt — oder die Gesamtheit der Wirtschaftssubjekte, die ein Land bilden — seine Kassensalden über seinen Bedarf hinaus anwachsen sieht, sinkt der Grenznutzen des Geldes unter denjenigen der Güter, die damit erworben werden können; das Wirtschaftssubjekt wird daher bestrebt sein, diese übermäßigen Kassensalden durch vermehrte Güterkäufe zu reduzieren — im Falle eines Landes durch Import von Gütern und damit Export von Geld in andere Länder —. Wenn hingegen ein Wirtschaftssubjekt — oder die Gesamtheit der Wirtschaftssubjekte, die ein Land bilden — seine Kassensalden unter seinen Bedarf sinken sieht, steigt der Grenznutzen des Geldes über denjenigen der übrigen Güter; das Wirtschaftssubjekt wird daher bestrebt sein, Güter zu verkaufen, um seine Kassensalden zu erhöhen — im Falle eines Landes durch Export von Gütern und damit Import von Geld aus anderen Ländern —. Entgegen den bekannten merkantilistischen Befürchtungen kann ein Land niemals sein gesamtes Geld verlieren, denn die globale Geldverteilung — wie die der übrigen Güter — ist eine Folge des unterschiedlichen Grenznutzens, den Geld und Güter für verschiedene Wirtschaftssubjekte haben:

Internationale Geldbewegungen sind keine Folge der Handelssituation; sie sind nicht die Wirkung, sondern die Ursache einer günstigen oder ungünstigen Handelsbilanz. Die Edelmetalle sind nach der Intensität ihrer Geldnachfrage unter den Individuen und damit unter den Nationen verteilt […]. Das Geld fließt nicht dorthin, wo der Zinssatz am höchsten ist; ebenso wenig stimmt es, dass die reicheren Nationen das Geld anziehen. Was dieses sowie die übrigen Wirtschaftsgüter betrifft, so ist es die Wahrheit, dass seine Verteilung unter den verschiedenen individuellen Wirtschaftssubjekten von seinem Grenznutzen abhängt (S. 182–183).

Die Kaufkraftparitätstheorie vervollständigt zusammenfassend Mises' Theorie des Geldwerts. Sein Regressionstheorem erklärt den Ursprung des objektiven Tauschwerts des Geldes; seine verfeinerte Quantitätstheorie, die Veränderungen dieses Werts; und die Kaufkraftparitätstheorie, die Preisbestimmung zwischen Geldarten mit verschiedenen objektiven Tauschwerten.

Vielleicht sei nur noch anzumerken, dass dieses analytische Rahmenwerk über den Geldwert für Mises ohne besondere Einschränkungen auf jede der verschiedenen Arten von Geld im engeren Sinne anwendbar ist: sei es Warengeld, Kreditgeld oder Fiatgeld. In keiner dieser Geldarten bestehen grundsätzlich Besonderheiten, die eine von den übrigen abweichende Analyse erfordern würden: Die Gesetze, die ihr Angebot und ihre Nachfrage regulieren, sind identisch. So hebt Mises etwa hervor, dass „die Veränderungen im Geldverhältnis nicht nur das Ergebnis von Regierungen sind, die zusätzliches Fiatgeld ausgeben: Steigerungen in der Produktion von als Geld verwendeten Edelmetallen erzeugen denselben Effekt, obwohl andere Gesellschaftsklassen durch die Veränderung der Kaufkraft des Geldes geschädigt werden" (1949, S. 412–413)[7]. Wenn der österreichische Ökonom in diesem Sinne Warengeld gegenüber Fiatgeld bevorzugt, obwohl ersteres offenbar teurer zu verwalten ist als letzteres, so im Wesentlichen deshalb, weil es weniger anfällig für politische Manipulation ist:

Die Tatsache, dass Objekte, die für andere Zwecke nützlich sind, als Geld verwendet werden — und daher nicht für jene anderen Zwecke eingesetzt werden können — erscheint als eine sterile Einschränkung der verfügbaren Mittel zur Befriedigung unserer Bedürfnisse. Es war diese Idee, die Adam Smith und David Ricardo dazu veranlasste vorzuschlagen, dass es sehr vorteilhaft wäre, die Kosten der Geldproduktion durch den Rückgriff auf Papiergeld zu senken. Die Geldgeschichte bietet jedoch eine andere Perspektive auf solche Überlegungen: Wenn man die katastrophalen Folgen der großen Papiergeldinflationen betrachtet, muss man einräumen, dass die Kosten der Goldproduktion ein geringeres Übel sind (S. 418–419).

Nachdem die Analyse des Werts des Geldes im engeren Sinne abgeschlossen ist, steht uns noch ein weiterer Schritt bevor: Bisher haben wir eine Wirtschaft angenommen, in der die Tauschmittel ausschließlich aus Geld im engeren Sinne bestanden (oder aus Geldzertifikaten, die, wie wir wissen, ein Geldsubstitut sind, das das gesamte Geld im engeren Sinne im Umlauf ersetzt), aber wir haben noch nicht untersucht, wie Umlaufmittel den Geldwert beeinflussen. Dies wird der Gegenstand unseres nächsten Kapitels sein.

Die Auswirkungen der Umlaufmittel

3.1. Das Problem der wachsenden Geldnachfrage

Das allgemeine Wachstum der Geldnachfrage erhöht ihren objektiven Tauschwert. Daher müssen die Wirtschaftssubjekte in einer Welt, in der die Menge an Gütern und Dienstleistungen kontinuierlich zunimmt, ihre Kassensalden stetig erhöhen, um diese erwerben zu können (Transaktionsnachfrage nach Geld); besteht das Geldangebot ausschließlich aus Warengeld (oder aus Geldzertifikaten), so wird die Kaufkraft des Geldes unaufhörlich steigen (S. 323). Dieser Anstieg der Kaufkraft des Geldes wird nicht nur einen säkularen Rückgang des Preisniveaus erzeugen, sondern auch dazu anregen, immer mehr Produktionsfaktoren in der Herstellung dieses Warengeldes einzusetzen (im Fall des Goldstandards würden beispielsweise zunehmend mehr Faktoren in die Goldminen verlagert, was das Produktionspotenzial anderer Güter und Dienstleistungen verringert) und immer mehr Einheiten dieses Warengeldes von nichtmonetären auf monetäre Verwendungszwecke umzuleiten (im Fall von Gold: die für die Schmuck- oder Elektronikindustrie verfügbare Metallmenge zu reduzieren) (S. 299). Der Anstieg der Kaufkraft des Geldes hat daher nachteilige Auswirkungen auf das Wohlergehen einer Gesellschaft, insofern er Ressourcen entzieht, die andernfalls zur Befriedigung der Endbedürfnisse der Individuen hätten eingesetzt werden können.

Gibt es eine Möglichkeit, diesen unerwünschten Anstieg der Kaufkraft des Geldes zu vermeiden? Mises zufolge durch drei Verfahren. Das erste wäre die Ersetzung des Warengeldes durch Kreditgeld oder Fiatgeld, da das Angebot dieser letzteren zu sehr geringen Kosten gesteigert werden kann, anders als beim Warengeld (S. 299–300). Das zweite besteht in der Verallgemeinerung von Verrechnungszahlungen, die zur Einsparung der Transaktionsnachfrage nach Geld beitragen (S. 283). Und das dritte durch die Ausgabe von Umlaufmitteln, welche das Geldangebot im weiteren Sinne netto erhöhen (S. 297).

Da Mises, wie wir im vorangegangenen Kapitel erläutert haben, die theoretische Analyse von Warengeld, Kreditgeld und Fiatgeld gleichstellt, brauchen wir nicht ausführlicher über die Auswirkungen eines erhöhten Angebots an Kreditgeld oder Fiatgeld auf den objektiven Tauschwert des Geldes nachzudenken. Es genügt festzustellen, dass ein höheres Angebot an Kreditgeld oder Fiatgeld einen niedrigeren objektiven Tauschwert zur Folge hat (und damit den Effekten der langfristig steigenden Geldnachfrage entgegenwirkt): Erinnern wir uns jedoch auch daran, dass Mises sich für die Beibehaltung des Warengeldes gegenüber Kreditgeld oder Fiatgeld aussprach, wegen der Gefahr des staatlichen Missbrauchs letzterer. Deshalb müssen wir den anderen beiden Verfahren zur Verhinderung des langfristigen Anstiegs des objektiven Tauschwerts des Geldes besondere Aufmerksamkeit widmen: nämlich den Verrechnungszahlungen und den Umlaufmitteln.

3.2. Die Grenzen der Verrechnungszahlungen

Beginnen wir mit den Verrechnungszahlungssystemen. Durch Verrechnung zu zahlen bedeutet, eine Verbindlichkeit durch die gleichzeitige Tilgung einer anderen Verbindlichkeit zu begleichen: Wenn z. B. A dem B zwei Lämmer übergeben muss und B dem A ein Lamm übergeben muss, genügt es, dass A dem B ein Lamm übergibt (S. 281). Das heißt: Ein Teil von As Verbindlichkeit (B zwei Lämmer zu übergeben) wurde gegen die gleichzeitige Tilgung von Bs Verbindlichkeit gegenüber A (A ein Lamm zu übergeben) beglichen.

Diese Art von Verrechnungszahlungen lässt sich viel leichter und natürlicher auf monetäre Transaktionen ausdehnen: Wenn der Metzger dem Bäcker Fleisch für 10 Unzen Gold verkauft und der Bäcker dem Metzger Brot für 12 Unzen Gold verkauft, genügt es, dass der Metzger dem Bäcker 2 Unzen Gold übergibt (S. 282). Es ist leicht zu erkennen, wie Verrechnungszahlungen die Geldnachfrage sehr erheblich verringern: Damit Metzger und Bäcker ihre Waren verkaufen können, ist es nicht mehr notwendig, dass sie zusammen Kassensalden von 22 Unzen Gold halten (12 Unzen der Metzger für den Kauf des Brots des Bäckers und 10 Unzen der Bäcker für den Kauf des Fleisches des Metzgers), sondern es genügt, dass der Metzger über einen Kassensaldo von nur 2 Unzen Gold verfügt.