2020-02-02T03:00:00+00:00

JUAN RAMÓN RALLO

UNA CRÍTICA

A LA TEORÍA MONETARIA

DE MISES

Un replanteamiento de la teoría

del dinero y del crédito dentro de la

Escuela Austriaca de Economía

Al profesor Antal Fekete,

por haber desarrollado la teoría monetaria

austriaca

siguiendo el legado intelectual de Carl Menger

Índice

Exposición de La teoría del dinero y de los medios fiduciarios,

1. El dinero y de los sustitutos monetarios

3. El efecto de los medios fiduciarios sobre el valor del dinero

4. La influencia de los medios fiduciarios sobre el ciclo económico

5. Implicaciones sobre la política bancaria

Crítica de La teoría del dinero y de los medios fiduciarios,

1. El dinero y de los sustitutos monetarios

3. El efecto de los medios fiduciarios sobre el valor del dinero

4. La influencia de los medios de cambio sobre el ciclo económico

5. Implicaciones sobre la política bancaria

Epílogo: hacia una reconstrucción del paradigma monetario de la Escuela Austriaca

La teoría del dinero y de los medios fiduciarios, de Ludwig von Mises, constituye una obra capital dentro del pensamiento económico austriaco. No en vano, se trata del primer gran tratado sobre teoría monetaria concebido dentro de esta rica tradición intelectual y, en cierto modo, sienta las bases de todos sus desarrollos ulteriores. Así, desde su publicación en 1912, los economistas austriacos que se han dedicado a investigar sobre este campo han terminado trabajando dentro del marco intelectual creado por Mises: el libro se convirtió en un (casi) incuestionable canon de la teoría monetaria austriaca.

Más de un siglo después de que viera la luz, se hace imprescindible un replanteamiento en profundidad de cuáles son verdaderamente sus méritos y, sobre todo, sus deméritos. A la postre, todo trabajo intelectual no constituye más que un borrador provisional de saber científico: un borrador que, por consiguiente, puede ser ratificado o enmendado a la luz de mejores modelos o de una nueva evidencia contradictoria. Lo peor que puede sucederle a un libro con vocación científica es, justamente, que se convierta en objeto de culto y no en objeto de sana crítica: lo primero condena al libro a morar fuera del debate científico; lo segundo lo integra en él y lo convierte en un eslabón más de la cadena del progreso de nuestro saber.

Mi propósito a lo largo de las próximas páginas es analizar desapasionadamente la teoría monetaria de Mises, especialmente a través de una lectura crítica de La teoría del dinero y de los medios fiduciarios. Así, en la primera parte de esta obra, resumo del modo más fiel, exhaustivo y honesto del que he sido capaz las tesis monetarias de Mises: de hecho, esa primera parte bien podría emplearse como una guía de estudio de su pensamiento monetario. En cambio, en la segunda parte del libro, procedo a exponer todos los múltiples errores que, a mi entender, comete el economista austriaco en la articulación de su teoría monetaria: desde el respeto, el agradecimiento y la admiración intelectual, pero sin concesiones.

Antes de empezar, solo una aclaración terminológica: cuando a lo largo del texto mencione un número de página sin ninguna referencia bibliográfica adicional, me estaré remitiendo a la siguiente edición de La teoría del dinero y de los medios fiduciarios:

Mises, Ludwig. 1912 [1953]:

The Theory of Money and Credit,

Yale University Press.

El dinero y los sustitutos monetarios

1.1. Qué es el dinero

Mises define dinero como “un medio de cambio que se usa comúnmente como tal” (1949, p. 395): su nota característica básica es, pues, que se emplea como medio de intercambio de un modo generalizado dentro de la sociedad (p. 32-33). Lo anterior no excluye otras posibles funciones secundarias del dinero —como la de facilitador de las transacciones crediticias, la de transmisor de valor a través del tiempo y del espacio o la de medio general de pago (pp. 35-36)— pero sí las subordinada todas ellas a su cometido principal como medio universal de intercambio.

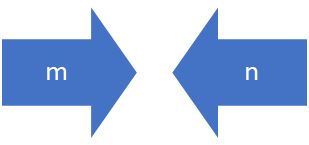

¿Cómo y por qué surge el dinero? Imaginemos que nos hallamos dentro de una sociedad caracterizada por la división del trabajo y donde las mercancías se intercambian a través del trueque. En este caso, si el agente A tiene la mercancía m pero quiere la mercancía n y el agente B tiene la mercancía n pero quiere la mercancía m, A deberá entregarle a B m a cambio de recibir n. Si A y B desean efectuar tal cambio directo, a ambos les resultará sencillo obtener lo que desean de la otra parte.

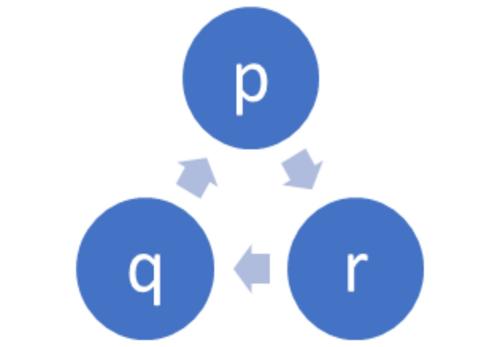

Pero, ¿qué sucede cuando el agente A tiene q y quiere p, el agente B tiene p y quiere r y el agente C tiene r y quiere q? En tal caso, el intercambio directo es imposible y habrá que configurar algún tipo de intercambio indirecto: por ejemplo, los tenedores de q comprarían la mercancía r no porque la deseen para su uso personal, sino como paso intermedio para adquirir la mercancía p (p. 30). Así pues, el intercambio indirecto surge naturalmente en aquellas economías basadas en el trueque y donde cada una de las partes no posee aquello que desea finalmente la otra parte.

Cuanto mayor sea el grado de división del trabajo y de especialización dentro de una economía, más dependientes se volverán los agentes de los intercambios indirectos. Si todos los individuos de una sociedad devienen productores especializados y consumidores generalistas, resultará crecientemente complicado que cada persona pueda recurrir exclusivamente al intercambio directo para obtener aquellos bienes que necesita. Por ejemplo, a un editor de libros de sánscrito le sería casi imposible adquirir todos los bienes y servicios que desea a través del intercambio directo: al cabo, no resulta demasiado probable que los productores de comida, de ropa, de gasolina o de viviendas demanden todos ellos libros de sánscrito y que, en consecuencia, estén dispuestos a entregarle comida, ropa, gasolina o vivienda a cambio de los mismos.

Ahora bien, no todos los productores especializados se hallarán en una posición de igual desventaja a la hora de utilizar al intercambio directo. Por ejemplo, a un productor de pan le será más fácil emplear el intercambio directo que al editor de libros de sánscrito, ya que la demanda final por su mercancía (el pan) es mucho más amplia y profunda dentro de la sociedad. Así, a aquellos bienes con una demanda final amplia y profunda, y que por consiguiente son más fácilmente intercambiables por otras mercancías, los denominaremos bienes líquidos:

No todos los bienes son igual de líquidos. Mientras que para algunos bienes solo se da una demanda limitada y ocasional, la de otros en cambio es más general y constante. En consecuencia, quienes ofrecen bienes de la primera clase para cambiarlos por bienes que ellos necesitan para sí mismos tienen por lo general una probabilidad menor de éxito que quienes ofrecen bienes de la segunda clase (p. 32).

Desde esa perspectiva, la estrategia óptima de los productores especializados para maximizar sus probabilidad de intercambio será la de acaparar bienes muy líquidos a cambio de sus mercancías menos líquidas, esto es, la de utilizar preferentemente los bienes líquidos como medios de cambio indirecto.

Gracias a ello, la demanda de los bienes líquidos se incrementará: estos no solo serán utilizados para satisfacer las necesidades finales de los agentes económicos, sino también sus necesidades por un bien que actúe como facilitador de los intercambios: “junto a la demanda en el mercado de bienes para el consumo directo existe una demanda de bienes que el adquiriente no desea para consumir sino para disponer de ellos en orden a un cambio ulterior” (p. 31). Y, evidentemente, cuanto más amplia y profundamente demandado se vaya volviendo un bien en relación a los demás (cuanto más aumente su liquidez), mayor demanda como medio de cambio indirecto irá concentrando. Previsiblemente, pues, este proceso descentralizado de selección evolutiva de un medio de cambio indirecto terminará alumbrando un único medio común de intercambio (indirecto) al que denominaremos “dinero”.

El descubrimiento del dinero como medio común de intercambio indirecto, pues, se producirá de un modo espontáneo dentro del mercado y no dentro de las instituciones estatales. Para Mises, el Estado es incapaz de crear dinero: “El concepto de dinero como creación del derecho y del Estado es claramente insostenible. No lo justifica ningún fenómeno del mercado. Atribuir al Estado el poder de dictar las leyes del intercambio es ignorar los principios fundamentales de las sociedades que emplean dinero” (p. 69). En otras palabras, el Estado podrá convertir un bien en moneda de curso legal, pero esta sanción estatal no es ni condición necesaria ni condición suficiente para que el dinero emerja y sea utilizado como tal por los agentes económicos:

Conferir a una cosa la propiedad de moneda de curso legal no es suficiente para convertirla en dinero en sentido económico. Solo a través de la práctica de quienes intervienen en las transacciones comerciales pueden los bienes convertirse en instrumento común de cambio […]. Es muy posible que el comercio utilice aquellos objetos a los que el Estado atribuye el poder de pago; pero no tiene por qué ser así. Puede, si quiere, rechazarlos (p. 70).

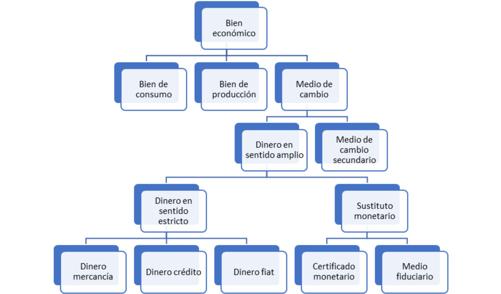

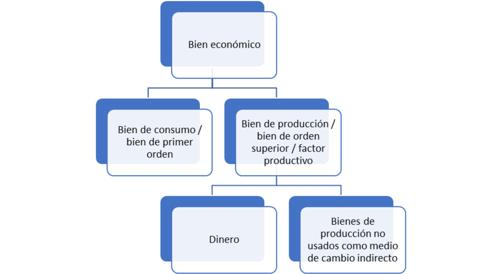

Una vez acotado el concepto de dinero, nos queda clasificarlo, tanto por lo que se refiere al género del que forma parte cuanto a las subespecies que lo integran. En cuanto a su género, deberemos optar por incluir al dinero entre los bienes de consumo o entre los bienes de producción; y en cuanto a las subespecies, deberemos analizar qué clases de dinero existen.

Por lo que se refiere al género, uno podría estar tentado a pensar que el dinero es un bien de producción, es decir, un bien de orden superior utilizado para producir otros bienes de orden inferior; en tal caso, su función dentro del sistema económico sería similar a la de las carreteras: al igual que estas contribuyen a la distribución física de las mercancías, el dinero podría contribuir a su distribución comercial. Para Mises, empero, el dinero no puede categorizarse como un bien de producción ni, tampoco, como un bien de consumo por una razón muy sencilla: cuando aumenta la oferta de un bien de producción o de un bien consumo, el bienestar de los seres humanos se incrementa; cuando su oferta disminuye, el bienestar se reduce. En el caso del dinero, sin embargo, una variación de su oferta no altera el bienestar de la sociedad: si la oferta aumenta, el poder adquisitivo del resto de unidades de dinero disminuye; si la oferta se reduce, el poder adquisitivo del resto de unidades se incrementa (p. 85). Pero en ninguno de ambos casos los individuos pueden satisfacer más o menos fines que antes: la cantidad de bienes finales sigue siendo la misma que antes y, en consecuencia, los fines que las personas pueden alcanzar no varían. Por consiguiente, el dinero no podrá ser considerado un factor productivo ni, por tanto, un bien de capital: al contrario, Mises es explícito al afirmar que el capital productivo está conformado por el conjunto de factores de producción de una sociedad pero no por el dinero (p. 90).

El dinero, en suma, no será ni un bien de consumo ni un bien de producción, sino una especie dentro de un tercer género de bienes denominados “medios de cambio” (p. 79). Más en concreto, el “dinero en sentido amplio” será el medio de cambio más comúnmente usado dentro de una sociedad. Todos los restantes bienes que actúen como medios de cambio, sin ser los más comúnmente usados, serán calificados como “medios de cambio secundarios”: su diferencia con respecto al dinero en sentido amplio es que, pese a su elevada liquidez, deberán ser intercambiados previamente por dinero antes de ser empleados en el tráfico mercantil (1949, p. 461).

A su vez, el dinero en sentido amplio estará compuesto por el “dinero en sentido estricto” y por los sustitutos monetarios. La diferencia entre ambos es que el dinero en sentido estricto —lo que hoy denominaríamos “base monetaria”— son los bienes empleados propiamente como medio de cambio indirecto general, mientras que los sustitutos monetarios son derechos de cobro pagaderos en dinero en sentido estricto y que lo reemplazan en sus funciones. A su vez, el dinero en sentido estricto se subdivide en dinero mercancía, dinero crédito y dinero fiat (p. 61), mientras que los sustitutos monetarios lo hacen en certificados monetarios y medios fiduciarios (p. 133).

El dinero mercancía es aquel dinero materializado en una mercancía: por ejemplo, el oro o la plata. El dinero crédito es aquel dinero materializado en un derecho de cobro cuyo valor no deriva de la expectativa de ese cobro futuro, sino de su utilidad presente como medio de cambio: por ejemplo, un título de deuda pública a 10 años que se utilice como medio de intercambio con independencia de la solvencia y perspectivas de repago del emisor estatal. El dinero fiat es un dinero simbólico, cuyo sustrato material ni posee usos industriales ni proporciona un derecho de cobro contra un tercero, pero que se emplea como medio de cambio por alguna razón (normalmente porque el Estado le otorga algún tipo de privilegio jurídico): por ejemplo, un trozo de papel con el sello gubernamental.

1.2. Qué son los sustitutos monetarios

Por su parte, el segundo componente del dinero en sentido amplio son los “sustitutos monetarios”, a saber, “títulos seguros e inmediatamente convertibles en dinero” (p. 52); por ejemplo, el billete a la vista de un banco absolutamente solvente que promete pagar una onza de oro a su portador: se trata de un título equivalente a una onza de oro y que la reemplaza en el tráfico mercantil por cuanto los agentes económicos se muestran indiferentes entre usar el billete o emplear monedas de oro con un contenido metálico de una onza (p. 53). Los sustitutos monetarios se dividen en dos tipos: los certificados monetarios y los medios fiduciarios.

Por un lado, los certificados monetarios son sustitutos monetarios “completamente garantizados con reservas de las correspondientes sumas de dinero” (p. 133). Nótese que, aun cuando estén completamente respaldados por dinero, los certificados monetarios son, para Mises, títulos de deuda (pasivos de su emisor) y así será cómo los analizaremos a lo largo del libro (salvo que expresamente indiquemos lo contrario y los interpretemos como certificados de un depósito de guarda y custodia). Sobre el balance de un banco, los certificados monetarios quedarían representados del siguiente modo:

Banco emisor de certificados monetarios |

|

Activo |

Pasivo |

100 oz. Tesorería |

Pasivos a la vista 100 oz. |

Por otro lado, los medios fiduciarios serían aquellos sustitutos monetarios que no están totalmente respaldados con reservas de dinero. Sobre el balance del banco, podrían quedar representados del siguiente modo:

Banco emisor de medios fiduciarios |

|

Activo |

Pasivo |

100 oz. Pagarés de empresa |

Pasivos a la vista 100 oz |

Pero, ¿qué sucede cuando solo una parte de los sustitutos monetarios están respaldados por reservas de dinero? Por ejemplo, los pasivos del siguiente banco ni son totalmente certificados monetarios ni totalmente medios fiduciarios:

Banco emisor de sustitutos monetarios |

|

Activo |

Pasivo |

66,7 oz. Pagarés de

empresa |

Pasivos a la vista 100 oz. |

Mises considerará que, en tales casos, los sustitutos monetarios serán en un tercio de su valor certificados monetarios y, en dos tercios, medios fiduciarios (p. 133). A este respecto, debemos remarcar que la distinción que establece Mises entre ambos no es “una distinción en el sentido jurídico, sino que simplemente pretende servir para efectuar un argumento económico” (p. 133). Dicho de otra manera, cualquier “título seguro e inmediatamente convertible en dinero” será reputado como sustituto monetario, sean esos títulos billetes de banco, depósitos bancarios, letras de cambio, letras del tesoro o pagarés. Si, además, el repago de esos títulos está totalmente respaldado por reservas de dinero, pasarán a ser categorizados como certificados monetarios; si no, como medios fiduciarios; y si lo están solo parcialmente, esos mismos instrumentos jurídicos serán en parte certificados monetarios y en parte medios fiduciarios.

En el fondo, la diferenciación que establece Mises entre certificado monetario y medio fiduciario hunde sus raíce en otra diferenciación, más profunda, entre dos tipos distintos de crédito: el crédito mercancía (Sachkredit) y el crédito circulatorio (Zirkulationskredit) (pp. 265-266).

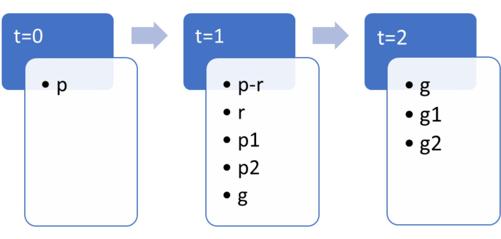

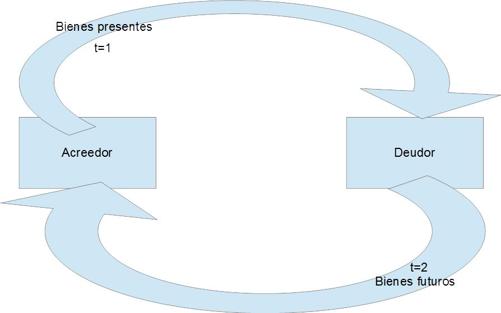

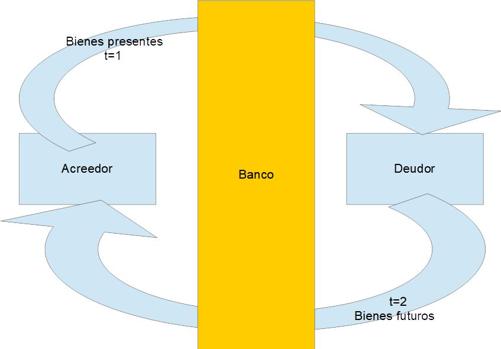

El crédito mercancía son intercambios intertemporales donde una parte acreedora adquiere el derecho a recibir bienes futuros a costa de sacrificarse a renunciar a la disposición sobre bienes presentes para que su contraparte deudora pueda disponer de esos bienes presentes a los que renuncia. Por ejemplo, si Pedro tiene 50 onzas de oro y se las presta a Juan durante seis meses, Juan consigue el control durante seis meses de 50 onzas de oro porque Pedro ha perdido el control de las mismas (y a cambio de, verbigracia, devolverle 55 onzas de oro al final del período): estamos ante una especie de “suma cero” crediticia, a saber, la disposición de bienes presentes que gana Juan es la que pierde Pedro.

Agente con capacidad de financiación (acreedor) en t=1 |

|

Activo |

Pasivo |

100 oz. Oro |

Fondos propios 100 oz. |

Agente con necesidad de financiación (deudor) en t=1 |

|

Activo |

Pasivo |

|

. |

Agente con capacidad de financiación (acreedor) en t=2 |

|

Activo |

Pasivo |

100 oz. Crédito contra el deudor |

Fondos propios 100 oz. |

Agente con capacidad de financiación (deudor) en t=1 |

|

Activo |

Pasivo |

100 oz. Oro |

Deuda en favor del acreedor 100 oz. |

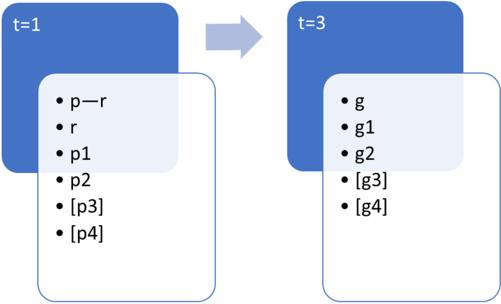

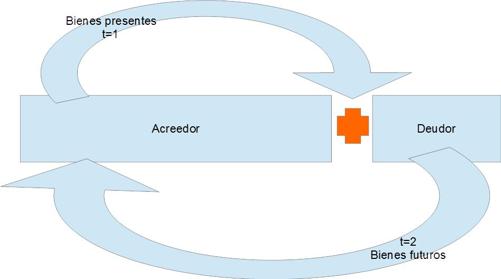

En el crédito circulatorio, por el contrario, una parte puede prestarle bienes presentes a la otra parte sin renunciar a la disposición sobre ningún bien presente. Es decir, las ventajas que obtiene la contraparte deudora no se ven compensadas por los sacrificios que experimenta la parte acreedora. Por ejemplo, si Pedro imprime billetes pagaderos a la vista por valor de 50 onzas y se los presta a Juan durante seis meses, Pedro no habrá experimentado la renuncia a la disposición sobre ningún bien presente, ya que los billetes prestados han sido creados de la nada y, pese a ello, esos billetes serán socialmente aceptados como si fueran dinero al tratarse de sustitutos monetarios[1].

Agente con capacidad de financiación (acreedor) en t=1 |

|

Activo |

Pasivo |

100 oz. Tesorería |

Fondos propios 100 oz. |

Agente con necesidad de financiación (deudor) en t=1 |

|

Activo |

Pasivo |

|

. |

Agente con capacidad de financiación (acreedor) en t=2 |

|

Activo |

Pasivo |

100 oz.

Oro |

Fondos propios 100

oz. |

Agente con necesidad de financiación (deudor) en t=2 |

|

Activo |

Pasivo |

|

|

Agente con capacidad de financiación (acreedor) en t=3 |

|

Activo |

Pasivo |

100 oz.

Oro |

Fondos propios 100

oz. |

Agente con necesidad de financiación (deudor) en t=3 |

|

Activo |

Pasivo |

100 oz. Billetes a la vista |

Deuda en favor del acreedor 100 oz. |

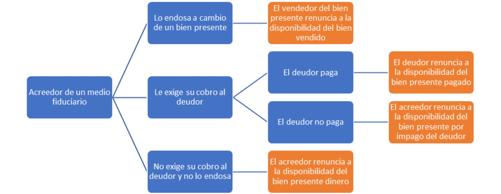

Así las cosas, el banco que emite certificados monetarios en favor de un tercero lo hace otorgando un crédito mercancía: el banco ha de renunciar a la disponibilidad de sus reservas de oro en favor de su acreedor (pues ha de mantener el certificado monetario plenamente cubierto por oro). Por el contrario, el banco que otorga crédito emitiendo medios fiduciarios está engendrando un crédito circulatorio: el banco no renuncia a la disponibilidad de ningún bien presente en favor de su acreedor (pues crea los medios fiduciarios “de la nada”).

Ahora bien, pese a la preeminencia que le otorga Mises a la naturaleza económica de los sustitutos monetarios sobre su naturaleza jurídica, conviene resaltar que el austriaco no es ni claro ni coherente en la caracterización de su naturaleza económica. Por un lado, Mises pretende trazar una línea divisoria entre los sustitutos monetarios y el “dinero en sentido estricto” apuntando a que, mientras el dinero sí es un bien económico, los sustitutos monetarios son un derecho a recibir ese bien económico que es el dinero:

Este escritor le otorga el nombre de sustitutos monetarios, y no de dinero, a aquellos objetos que son usados en el comercio como dinero pero que consisten en derechos de cobro seguros e inmediatamente convertibles en dinero. Los derechos de cobro no son bienes; son los medios para disponer de los bienes (p. 52).

Pero, por otro, Mises sostiene que los sustitutos monetarios son bienes presentes en sí mismos y no derechos sobre bienes económicos, lo que justamente los diferenciaría de todas las formas del crédito donde sí se intercambian bienes presentes por bienes futuros:

El billete inmediatamente convertible de un banco solvente se emplea en todas las transacciones comerciales como medio fiduciario en sustitución del dinero, y nadie establece diferencia alguna entre el dinero y los billetes que tiene entre sus saldos de caja. El billete es un bien presente como lo es el dinero (p. 272).

Claramente, existe una contradicción interna que tendremos ocasión de criticar con mucho más detenimiento en la parte segunda de este libro. De momento, trataremos de ofrecer la interpretación más generosa posible de Mises considerando que, a su entender, los sustitutos monetarios constituyen un instrumento híbrido entre el crédito y los bienes económicos presentes. Desde este punto de vista, los sustitutos monetarios compartirían con el crédito su naturaleza de derechos a recibir bienes presentes, por lo que no serían en sí mismos bienes económicos sino derechos sobre bienes económicos; pero, a su vez, compartirían con los bienes económicos su funcionalidad: los sustitutos monetarios son plenamente equivalentes al dinero en sentido estricto y, por tanto, su adquisición no implica para su tenedor la renuncia a ningún bien económico presente. Son un derecho de cobro que actúa económicamente como un bien presente y no como un crédito:

Si crédito en sentido económico significa intercambio de bienes o servicios presentes por bienes o servicios futuros, resulta muy difícil incluir las mentadas operaciones bajo el concepto de crédito. Quien deposita una suma de dinero y obtiene por ella derechos convertibles en cualquier momento en dinero que desempeñan para él exactamente la misma función que la suma de dinero a la que se refieren, no ha cambiado bienes presentes por bienes futuros, pues el derecho de cobro que ha adquirido a cambio de su depósito es para él también un bien presente. El hecho de que haya depositado dinero no significa en modo alguno que renuncie a disponer inmediatamente de la utilidad que pueda procurarle (p. 268).

Justamente por eso, Mises se niega a clasificar —por ejemplo— a una letra de cambio como sustituto monetario: porque no es un sustituto perfecto del dinero. Recordemos que una letra de cambio no es más que una orden de pago aceptada por el deudor que normalmente contiene un plazo de vencimiento: y si el acreedor de la letra no puede disponer inmediatamente del dinero al que tiene derecho, parece claro que la letra no constituirá un sustituto perfecto del dinero. Así pues, para Mises, quien vende su mercancía cobrando en billetes de banco a la vista (sustituto monetario perfecto) estará realizado una transacción al contado; pero quien la vende cobrando en letras de cambio a plazo estará realizando una transacción a crédito, en tanto en cuanto no podrá disponer del dinero inmediatamente y, en consecuencia, estará aplazando el momento del cobro (p. 274). En sentido contrario, empero, Mises sí aceptaría considerar sustitutos monetarios a las letras de cambio a la vista emitidas por deudores solventes.

Pero, ¿qué sucedería si, a pesar de este diferimiento del cobro, la letra de cambio a plazo es empleada por los agentes como medio de intercambio generalmente aceptado? En tal caso, cabrá considerarla una forma de “dinero crédito”, pero nunca un sustituto monetario. No en vano, Mises cree que el dinero crédito emerge en el mercado como resultado de antiguos sustitutos monetarios que siguieron siendo utilizados como medios de cambio aun después de aparecer serias dudas sobre la solvencia de sus emisores; y, de hecho, si ese antiguo sustituto monetario que ha pasado a actuar como dinero crédito terminara perdiendo completamente su sustrato como derecho de cobro (por ejemplo, porque el deudor lo repudia definitivamente y no existe ninguna expectativa de repago) pero, pese a ello, continuara empleándose como medio de intercambio, entonces estaríamos ante su transformación en dinero fiat (1949, pp. 425-426).

En suma, la diferencia entre los sustitutos monetarios y el dinero crédito es la siguiente: pese a que los dos son derechos de cobro que actúan como medios de intercambio, el sustituto monetario tiene exactamente el mismo valor que aquel dinero al que da derecho; por el contrario, el dinero crédito es un crédito cuyo repago no se considera totalmente seguro pero que, al emplearse como medio de cambio, se valora en función de esa utilidad como instrumento de cambio (pp. 52-53). Dicho de otro modo, el valor de un sustituto monetario es idéntico al de aquella cantidad de dinero mercancía, dinero crédito o dinero fiat a la que da derecho; no así en el caso del dinero crédito, cuyo valor fluctuará desligado de su naturaleza como derecho de cobro (p. 233-234), pasando a estar regulado de acuerdo con su oferta y su demanda como dinero en sentido estricto.

Precisamente, en el siguiente capítulo analizaremos cómo se determina la oferta y la demanda del dinero en sentido estricto y, por tanto, su valor de mercado.

2.1. El valor de cambio objetivo

Mises distingue entre dos clases de valor del dinero: su valor subjetivo y su valor de cambio objetivo. El valor subjetivo no es otra cosa que la utilidad del dinero, es decir, la importancia subjetiva que le atribuye un individuo al dinero como medio para la consecución de sus fines; el valor de cambio objetivo es su poder adquisitivo, esto es, “la posibilidad de obtener una cierta cantidad de bienes económicos a cambio de una determinada cantidad de dinero” (p. 101)[2].

El valor subjetivo de cualquier bien puede dividirse en valor de uso subjetivo y valor de cambio subjetivo: el valor de uso subjetivo es la utilidad derivada de emplear ese bien para satisfacer las necesidades finales de una persona (por ejemplo, cuánto valor le asigna un individuo a unos tomates por el hecho de poder comérselos), mientras que su valor de cambio subjetivo es igual a la utilidad anticipada de los otros bienes por los que puede intercambiarlo (por ejemplo, si un individuo intercambia los tomates por un libro, el valor de cambio subjetivo de los tomates será igual el valor subjetivo de uso que le atribuya al libro). Esta distinción también podría, en principio, emplearse en el caso del dinero, pero, de acuerdo con Mises, el valor de uso subjetivo y el valor de cambio subjetivo del dinero necesariamente han de coincidir, ya que el dinero, como dinero, no tiene ningún otro cometido que el de actuar como medio de cambio y, por tanto, su valor de uso subjetivo dependerá enteramente de su valor de cambio subjetivo (otra forma de expresar lo mismo sería decir que el dinero carece de valor de uso subjetivo y que solo posee valor de cambio subjetivo: esto es, su utilidad deriva enteramente de la utilidad de los bienes que con él se van a comprar) (pp. 108-109).

Así pues, el valor subjetivo del dinero será igual a la utilidad anticipada de aquellos bienes que se esperan comprar con él. Es en este punto donde podemos comprender por entero por qué Mises rechazaba categorizar al dinero como bien de consumo o como bien de producción: el valor de todo bien de consumo depende de su utilidad para satisfacer los fines de los agentes económicos, pero el dinero no satisface directamente ningún fin (su valor de uso subjetivo es inexistente); a su vez, el valor de todo bien de producción depende de la utilidad anticipada de los bienes de consumo que en última instancia contribuye a producir, pero el dinero no contribuye a producir ningún bien, pues no es un factor productivo. Por tanto, si el valor del dinero no se determina ni como en los bienes de consumo ni como en los bienes de producción, necesariamente habrá que categorizarlo como un tercer tipo de bien: a saber, medio de cambio (p. 86).

Sin embargo, el punto que quiere destacar Mises con este razonamiento es que ese valor de cambio subjetivo del dinero necesariamente deriva de la existencia de un valor de cambio objetivo previo: si un determinado bien dinerario careciera de valor de cambio objetivo (de poder adquisitivo), sería imposible que poseyera valor de cambio subjetivo (por definición, no habría mercancías que pudieran ser adquiridas con el dinero) y sin valor de cambio subjetivo tampoco habría valor de uso subjetivo:

En el caso del dinero, el valor de uso subjetivo y el valor de cambio subjetivo coinciden. Ambos derivan del valor de cambio objetivo, ya que el dinero no tiene más utilidad que la que surge de la posibilidad de obtener otros bienes económicos a cambio de él. Es imposible concebir ninguna función del dinero que pueda separarse del hecho de su valor de cambio objetivo (pp. 97-98).

Lo anterior no significa que el valor subjetivo de un bien que adicionalmente actúe como dinero —por ejemplo el oro— solo se explique por su valor de cambio objetivo como dinero. El valor subjetivo del oro tendrá dos vertientes: su utilidad monetaria (que sí se explicará exclusivamente por su valor de cambio objetivo) y su utilidad no monetaria (que dependerá de la capacidad del oro como bien económico para satisfacer otros fines del ser humano, por ejemplo la ornamentación) (pp. 105-106). Aunque la utilidad monetaria del oro no aumente, si su utilidad no monetaria sí lo hace, entonces el valor subjetivo del oro se incrementará (y su precio también lo hará). Lo que sostiene Mises, en cambio, es que la utilidad como dinero de cualquier bien solo puede depender de su valor de cambio objetivo: la utilidad del oro como dinero deriva del valor de cambio objetivo del oro (el oro como dinero solo sirve para ser intercambiado por otros bienes, y por tanto su utilidad como dinero depende de la cantidad de bienes que pueda adquirir).

De ahí que, para el economista austriaco, el elemento central de estudio en la teoría del valor del dinero sea el de la determinación de su valor de cambio objetivo (p. 102); y, más en concreto, Mises señala dos cuestiones esenciales acerca de la determinación de ese valor de cambio objetivo: la primera, cómo se origina; la segunda, cuáles son los elementos que explican sus variaciones.

2.2. El teorema regresivo del dinero

Vayamos con la primera cuestión: ¿cómo se origina el valor de cambio objetivo del dinero? La pregunta resulta más capciosa de lo que en un comienzo podría parecer: intuitivamente, el valor de cambio objetivo del dinero debería depender, como sucede con cualquier otro bien, de su oferta y de su demanda. Pero la demanda de cualquier bien depende de su valor de uso subjetivo, y, como acabamos de ver, el valor de uso subjetivo del dinero depende de su valor de cambio objetivo. O dicho de otro modo, si la utilidad de los bienes que podemos comprar con el dinero (valor de uso subjetivo del dinero = valor de cambio subjetivo del dinero) depende del poder adquisitivo del dinero (valor de cambio objetivo), ¿cómo surge en un primer momento ese poder adquisitivo?

En principio, podríamos hacer depender el valor de cambio objetivo actual de la demanda actual de dinero (esto es, del valor de uso/cambio subjetivo actual) y, a su vez, la demanda actual de dinero de su valor de cambio objetivo de ayer, y el valor de cambio objetivo de ayer de la demanda de dinero de ayer (es decir, del valor de uso/cambio subjetivo de ayer), el cual a su vez dependía de su valor de cambio objetivo de anteanteayer, etc.

Sin embargo, quedarse en este razonamiento no solventa el problema de fondo, ya que solo supone retrotraer la aparente paradoja hacia el pasado (si el valor de uso/cambio subjetivo de ayer depende del valor de cambio objetivo de anteayer, ¿cómo se originó ese valor de cambio objetivo de anteayer?). De acuerdo con Mises (p. 115), los economistas habían tratado de solventar este problema de dos formas: por un lado, con las teorías del valor del dinero basadas en el coste de producción (el valor de cambio objetivo del dinero viene determinado por lo que cuesta producirlo) y, por otro, con las teorías de la equivalencia entre el dinero y los bienes (como la totalidad de los bienes se ha de intercambiar por la totalidad del dinero, el poder adquisitivo del dinero viene determinada por esta ratio entre la cantidad de dinero disponible y la oferta de bienes existentes).

Estas dos teorías, sin embargo, adolecen para Mises de numerosos errores (por ejemplo, la teoría del coste de producción no sirve para explicar el origen del valor de cambio objetivo de formas de dinero no metálicas; y la teoría de la equivalencia entre el dinero y los bienes casa mal con la evidencia empírica). Pero el problema fundamental es uno: las dos son teorías pre-subjetivistas, esto es, teorías que no explican el valor de los bienes económicos (incluido el del dinero) en función de las valoraciones subjetivas de los agentes. Y tal como expone Mises:

Las apreciaciones subjetivas de los individuos son la base de la valoración económica del dinero como de los demás bienes. Y esas estimaciones subjetivas se derivan, tanto en el caso del dinero como en el de otros bienes económicos, de la importancia que se atribuye a un bien o conjunto de bienes como condición considerada necesaria para la existencia de una utilidad, dados ciertos fines últimos por parte de algunos individuos (p. 97).

Pero siendo así, ¿cómo resuelve Mises la aparente incoherencia temporal de explicar el valor de cambio objetivo de hoy por un valor de uso/cambio subjetivo que él mismo reconoce que depende del valor de cambio objetivo de ayer (que a su vez dependería del valor de uso/cambio subjetivo de ayer que adicionalmente depende del valor de cambio objetivo de anteanteayer)?

La explicación que aporta Mises a este problema ha pasado a la posteridad con el nombre de “teorema regresivo del dinero”: básicamente, el austriaco sostiene que, en efecto, el valor de cambio objetivo del dinero en el período t depende del valor de uso/cambio subjetivo del dinero en t y este, a su vez, del valor de cambio objetivo del dinero en t–1. Pero esta aparente regresión hacia el infinito se detiene en una etapa específica de la evolución histórica del dinero: en el momento en el que el bien que hoy actúa como dinero todavía no se había convertido en dinero. Es en esa etapa cuando el primer valor de cambio objetivo del dinero (en t–n) depende de un valor de cambio subjetivo (en t–n) que a su vez puede ser fundamentado exclusivamente en valor de uso no monetario anterior (en t-n-1) y no de un valor de cambio objetivo anterior:

El primer valor del dinero fue claramente el valor que los bienes empleados como dinero poseían (gracias a su capacidad para satisfacer de otro modo las necesidades humanas) en el momento en que comenzaron a emplearse como medio común de cambio. Cuando los individuos comenzaron a adquirir estos objetos no para el consumo, sino para usarlos como medio de cambio, los valoraron según el valor de cambio objetivo que ya les había asignado el mercado en virtud de su utilidad industrial y solo como consideración adicional por la posibilidad de emplearlos como medio de cambio. El valor originario del dinero está ligado el valor-mercancía del material monetario (pp. 109-110).

Del teorema regresivo del dinero se siguen dos corolarios de notable importancia. El primero es que todo dinero, antes de utilizarse como medio generalizado de intercambio, debe haber sido un bien económico capaz de satisfacer necesidades humanas y, por tanto, un bien económico con una utilidad no monetaria previa: “un objeto no puede utilizarse como dinero a menos que, en el momento en que empieza su uso como tal, posea un valor de cambio objetivo anterior basado en cualquier otro uso” (p. 110). Esta implicación también abarca a lo que Mises denomina dinero crédito y dinero fiat. Por ejemplo, Mises defiende que el dinero fiat solo pudo haber emergido históricamente de dos formas: la primera, a partir del impago de sustitutos monetarios amortizables en dinero mercancía que, no obstante, siguieran usándose en el comercio como medio de cambio (y, por tanto, subrogándose parcialmente en el valor de cambio objetivo que tenían antes de ser impagados); la segunda, por el cese de la acuñación de monedas que originalmente circularon en función de su contenido metálico y que, al no poder ser reconvertidas en metal, adquirieron un valor independiente pero heredado de tal base previa (p. 111). Es decir, aunque un determinado bien o derecho haya perdido el fundamento originario por el que se convirtió en dinero, podrá seguir actuando como tal si los agentes lo siguen utilizando como medio de cambio generalizado; pero, para que un objeto pase a ser utilizado en un primer momento como dinero, sí será indispensable que posea un valor subjetivo no monetario previo.

Segundo corolario del teorema regresivo del dinero: todo valor de cambio objetivo del dinero “contiene un elemento históricamente continuo” (p. 111). Es decir, el valor de cambio objetivo del dinero en la actualidad se construye sobre el valor de cambio objetivo del dinero de ayer porque el valor de cambio objetivo de hoy depende del valor de cambio subjetivo de hoy que no puede existir sin el valor de cambio objetivo de ayer: la demanda y la oferta del dinero en el momento t se ven influidas (aunque no absolutamente determinadas) por el poder adquisitivo del dinero en t–1 y, por tanto, todo individuo “debe tener en cuenta el valor de cambio objetivo del dinero determinado en el mercado de ayer antes de que pueda formar un cálculo de la cantidad de dinero que va a necesitar hoy” (p. 114). Esto mismo no sucede con el resto de bienes, ya que sus precios dependen enteramente de su utilidad no monetaria y, por consiguiente, no existe relación causal alguna entre los precios de ayer y los de hoy (p. 113).

Hasta aquí Mises ya ha respondido a la primera de las cuestiones esenciales sobre el valor objetivo del dinero: a saber, cómo se origina. Nos falta ahora analizar la segunda cuestión: qué elementos explican las variaciones de ese valor objetivo.

2.3. La teoría cuantitativa del dinero

Para Mises, el valor de cambio objetivo depende esencialmente de lo que él denomina la “relación monetaria”, esto es, la relación entre la oferta y la demanda de dinero (1949, p. 408). Dado que, en un primer momento, el austriaco se limita a estudiar la determinación del valor del dinero en sentido estricto (esto es, la determinación del valor del dinero en ausencia de medios fiduciarios), la oferta de dinero estará constituida por la cantidad total de dinero en sentido estricto, mientras que su demanda estará conformada por el “stock de medios de cambio que el agente económico juzga necesario para atender sus necesidades personales y empresariales; una cantidad que depende de circunstancias individuales aunque se ve influida por los hábitos y costumbres del agente y por la organización conjunta del aparato de producción y distribución” (p. 132). Tanto la oferta como la demanda pueden provocar modificaciones en el valor de cambio objetivo del dinero.

Por el lado de la demanda, si partiendo de un determinado poder adquisitivo de la moneda (en t=0), un individuo juzga necesario incrementar su stock de dinero para atender sus necesidades personales y empresariales (en t=5), el poder adquisitivo del dinero se incrementará (en t=1): ese agente económico aumentará sus ventas de activos o de bienes de consumo (para aumentar sus saldos de tesorería), reduciendo su precio y, en consecuencia, aumentando el poder adquisitivo de dinero (p. 135). Asimismo, si un individuo juzga que sus saldos de tesorería son más elevados de los que necesita, tratará de reducirlos comprando activos o bienes de consumo, lo que incrementará su precio y, en consecuencia, reducirá el poder adquisitivo del dinero (pp. 134-135). Como decimos, Mises es consciente de que la demanda de saldos de tesorería no se satisface únicamente con dinero en sentido estricto (o certificados monetarios), sino también mediante medios fiduciarios, pero prefiere dejar el estudio de la influencia de los medios fiduciarios sobre el valor del dinero para más adelante (pp. 132-134).

Por el lado de la oferta, si aumenta la cantidad de dinero (ya sea por nueva producción minera o por la nueva impresión de dinero crédito o dinero fiat), aquellos agentes que sean los responsables de haberlo producido verán incrementados sus saldos de tesorería por encima de los deseados, de manera que incrementarán sus adquisiciones de activos y de bienes de consumo, elevando sus precios y reduciendo el poder adquisitivo del dinero. Si, por el contrario, se redujera la oferta de dinero (por ejemplo, si un incendio destruyera las tendencias de dinero fiat de algunos agentes), aquellas personas que sufran la pérdida de parte de sus saldos de tesorería los verán reducir por debajo de los deseados, de manera que incrementarán sus ventas de activos y bienes de consumo, minorando sus precios e incrementando el poder adquisitivo del dinero (p. 139).

Tras exponer el andamiaje básico de su teoría sobre las variaciones del valor de cambio objetivo del dinero, Mises es muy insistente a la hora de recalcar que su teoría no debe confundirse con lo que él denomina “versión mecanicista de la teoría cuantitativa del dinero” (p. 140). Esta visión mecanicista de la teoría cuantitativa del dinero sostiene erróneamente que un incremento de la oferta de dinero generará a) un aumento simultáneo de todos los precios de mercado que b) será directamente proporcional al aumento de la oferta de dinero. Es decir, que si la oferta de dinero crece un 10%, todos los precios se incrementarán un 10% (o, análogamente, que el valor de cambio objetivo del dinero se reducirá un 10%). Pero Mises rechaza ambos extremos.

En primer lugar, la mayor oferta de dinero no repercute simultáneamente sobre todos los precios dado que el incremento de la oferta se introduce en la economía a través de los saldos de tesorería de unos pocos agentes (por ejemplo, el minero que extrae el oro; o el Estado que imprime más dinero fiat). Son esos agentes los que, al gastar el exceso no deseado de sus saldos de tesorería, incrementan los precios de aquellos bienes o activos que adquieren. Y, a su vez, son los vendedores de esos bienes o activos los que, al recibir los nuevos saldos de tesorería, proceden a gastarlos en otros bienes o activos, elevando sucesivamente su precio. Al final, una vez la nueva oferta de dinero se ha filtrado por el conjunto de la economía, todos los precios habrán terminado elevándose (y, como a continuación expondremos, lo habrán hecho en proporciones diversas), pero el proceso no habrá sido distributivamente neutral: aquellos agentes que, a raíz de la nueva oferta de dinero, hayan visto incrementar sus ingresos nominales por encima de sus gastos nominales, habrán salido ganando; aquellos otros agentes que, en cambio, hayan visto incrementar sus ingresos nominales por debajo de sus gastos nominales, habrán salido perdiendo (p. 140). Asimismo, también saldrán ganando aquellos deudores cuyos acreedores no hayan previsto los aumentos de precios (pp. 199-200) o los stakeholders (consumidores, trabajadores, proveedores, agencia tributaria…) de aquellos empresarios que no hayan asociado la inflación con una merma real de su capital (p. 205).

En segundo lugar, la variación del poder adquisitivo del dinero no tiene por qué ser inversamente proporcional al incremento de la oferta de dinero: si los saldos de tesorería de un individuo se incrementan desde a hasta a + b, no necesariamente el valor subjetivo de a + b deberá ser idéntico al valor previo de a: es verdad que la utilidad marginal de las nuevas unidades del dinero se reducirá tras el aumento de la oferta, pero no hay ninguna necesidad de que se reduzca tanto como para que la utilidad total de a + b sea igual a la utilidad total previa de a. Otra forma de expresar lo anterior es diciendo que un mismo saldo de tesorería no representa una idéntica utilidad para todos los agentes económicos y, por tanto, no todos ellos reaccionarán del mismo modo conforme vayan recibiendo las nuevas unidades monetarias: unos agentes optarán por retener una mayor cantidad de los nuevos saldos de tesorería mientras que otros se desprenderán de un mayor número de unidades monetarias, dando lugar a nuevas demandas asimétricas y, por tanto, a fluctuaciones dispares en los precios (pp. 142-143).

Por consiguiente, en principio los cambios en la relación monetaria dan lugar a modificaciones en el valor de cambio objetivo del dinero que se manifestarán en alteraciones sucesivas y asimétricas de los diversos precios de mercado. Sin embargo, a juicio de Mises, no es probable que los cambios individuales en la demanda de dinero generen alteraciones del valor de cambio objetivo del dinero: por simple ley de los grandes números, cuando un agente individual desee incrementar sus saldos de tesorería es muy probable que otro gente desee reducirlos, compensándose así la influencia de ambos efectos (p. 137). Por eso, normalmente, las alteraciones del valor de cambio objetivo procederán de incrementos o disminuciones de la oferta de dinero: por ser un fenómeno sistémico que afecta a todos los agentes del mercado, aun cuando lo haga en diversos grados e intensidades (p. 138). Sin embargo, Mises también se refiere a tres supuestos en los que la demanda de dinero puede modificarse de manera generalizada, afectando consecuentemente a su valor de cambio objetivo: el primero es cuando determinados bienes son desmonetizados, esto es, cuando pierden su demanda como dinero, tal como le sucedió a la plata a finales del s. XIX (p. 152); el segundo, cuando los agentes optan por incrementar su demanda de dinero como respuesta a un aumento de la incertidumbre económica (p. 154): y el tercero, conforme aumenta la población y la extensión de los intercambios, elevando la demanda de dinero con motivo de transacción (pp. 300-301).

En definitiva, Mises explica las variaciones del poder adquisitivo del dinero haciendo uso de una versión refinada de la teoría cuantitativa del dinero: las alteraciones de la oferta de dinero serán generalmente los responsables de los cambios en la relación monetaria y, por tanto, de las fluctuaciones en el poder adquisitivo del dinero; ahora bien, alteraciones generales de la demanda de dinero también ejercerán su influencia —con carácter extraordinario— sobre la relación monetaria y, por tanto, sobre el poder adquisitivo del dinero. En palabras del propio autor: “Uno bien puede afirmar que la moderna teoría del dinero es una versión mejorada de la teoría cuantitativa” (1949, p. 402). O de manera incluso más contundente: “la teoría cuantitativa puede ser desarrollada y refinada, pero no puede ser demolida. Ninguna otra teoría puede ocupar su lugar. Aquellos que desconocen esta teoría solo nos demuestran que no son economistas” (1923 [2006], 26).

Nótese, sin embargo, que para que esta versión más refinada de la teoría cuantitativa del dinero sea cierta, Mises tiene que añadir una hipótesis adicional a su teoría: la independencia entre las causas que determinan la oferta y la demanda de dinero. Si un incremento de la oferta de dinero diera lugar a un incremento simultáneo de la demanda de dinero, entonces no sería posible explicar las variaciones del poder adquisitivo del dinero en función de las alteraciones de la oferta de dinero: habría determinados cambios en la oferta de dinero que, en tanto en cuanto afectaran inversamente a la demanda, dejarían inalterado el valor de cambio objetivo del dinero (y, al revés, si cambios en la demanda de dinero indujeran alteraciones en su oferta, podría darse el caso de que la oferta de dinero fluctuara sin afectar al valor de cambio objetivo del dinero).

Remarcar esa independencia entre oferta y demanda es dinero es justo lo que hace Mises cuando critica a John Fullarton, economista inglés del siglo XIX adscrito a la llamada Escuela Bancaria y que se mostraba crítico con la teoría cuantitativa del dinero. Según Fullarton, el incremento en la oferta de dinero provocaría un descenso de los tipos de interés que movería a los agentes a incrementar sus atesoramientos de dinero (es decir, a aumentar su demanda de dinero):

El atesoramiento de los agentes absorbe la producción superflua de las minas cuando es redundante y la devuelve a la circulación cuando es necesaria; de manera que, en circunstancias normales, las fluctuaciones de la oferta de dinero no afectan a esa parte del efectivo que circula y que incide en exclusiva en los precios, sino que esas fluctuaciones en la oferta son atesoradas. Ni siquiera es necesario que antes del incremento del atesoramiento se haya producido un aumento de los precios. El monto de saldos de tesorería de los agentes no depende de los precios, sino del tipo de interés de mercado, que por mucho que pueda identificarse con la tasa de ganancia del capital, es sabido que aumenta y se reduce en un primer momento con la contracción o la expansión del medio que es empleado para distribuir el capital, sea este medio el dinero o el crédito (Fullarton 1844 [1845], p. 71).

Lo que en esencia está diciendo Fullarton es que, en la medida en que un incremento de la cantidad de dinero no genera per se un aumento de las oportunidades de inversión, esa mayor oferta de dinero inducirá principalmente a sus tenedores a sobrepujar por activos reales y financieros ya existentes. Y al sobrepujar por tales activos, su tasa de retorno se reducirá, lo cual llevará a muchos otros tenedores de saldos de tesorería a mantenerlos atesorados en lugar de a invertirlos a esas muy reducidas tasas de retorno[3]. Por tanto, de acuerdo con Fullarton, oferta y demanda de dinero no son independientes: más oferta de dinero tiende a generar más demanda de dinero al provocar el colapso de los tipos de interés.

Mises, que se opone con rotundidad al argumento de Fullarton, admite no obstante que podría estar en lo cierto en caso de que existiera alguna conexión entre oferta y demanda de dinero:

Las condiciones de la demanda de dinero, comprendida la demanda con fines de atesoramiento, son independientes de las circunstancias de la oferta de dinero. Lo contrario solo puede sostenerse si se supone que existe una conexión directa entre la cantidad de dinero y el tipo de interés, esto es, si se afirma que las variaciones que surgen de los cambios en la relación entre la demanda y la oferta de dinero influyen en grado diferente sobre los precios de los bienes de primer orden y los de órdenes superiores, de tal forma que se altere la proporción entre los precios de estas dos clases de bienes (p. 148).

Por consiguiente, según Mises, Fullarton estaría en lo cierto si: a) un aumento en la oferta de dinero (o un aumento de la demanda de dinero) redujera (incrementara) los tipos de interés y b) si una reducción (un incremento) de los tipos de interés diera lugar a un aumento de la demanda de dinero (a un aumento de la oferta de dinero). En tal caso, podrían desatarse cambios en la relación monetaria que en última instancia no arrojaran alteraciones del valor de cambio objetivo del dinero. Pero Mises niega que Fullarton tenga razón: y lo niega porque el austriaco se opone categóricamente a la primera proposición y, aparentemente, también a la segunda.

En primer lugar, Mises niega que los aumentos en la oferta de dinero necesariamente reduzcan los tipos de interés o que los incrementos en su demanda los aumenten. Para el austriaco, el tipo de interés es una manifestación de una categoría presente en todo acción humana: la preferencia temporal, a saber, la preferencia universal por la satisfacción de las necesidades más próximas en el tiempo sobre las más alejadas (1949, pp. 480-481). Esta preferencia de las necesidades presentes sobre las futuras provoca que los bienes de orden superior coticen en el mercado a un precio inferior al de los bienes de consumo, y la ratio que expresa en el mercado este descuento valorativo entre estos precios es precisamente el tipo de interés de equilibrio (1949, p. 523). De ahí que, prima facie, podamos pensar que los cambios en la relación monetaria puedan afectar al tipo de interés de un modo estructural (esto es, que modifiquen el tipo de interés de equilibrio) o de un modo transitorio (que alejen el tipo de interés de mercado de sus valores de equilibrio).

Para afectarlo estructuralmente —para modificar el valor de equilibrio del tipo de interés—, sería necesario que las alteraciones de la relación monetaria incidieran sobre la preferencia temporal de los agentes económicos (esto es, que los agentes económicos se volvieran más o menos impacientes ante alteraciones en la oferta o la demanda de dinero) o sobre la distribución de los bienes económicos entre agentes con distinta preferencia temporal (por ejemplo, que los individuos más pacientes pasaran a controlar una mayor porción de bienes presentes merced a los cambios en la oferta y en la demanda de dinero). Anteriormente ya hemos explicado que las alteraciones en el poder adquisitivo del dinero generan redistribuciones de la renta y de la riqueza, por lo que cabe pensar que tales redistribuciones podrían afectar estructuralmente al tipo de interés de mercado. En palabras del economista austriaco:

Las variaciones del tipo de interés no aparecen como consecuencia inmediata de las variaciones en la relación entre la demanda de dinero y la cantidad de este, sino que solo se producen como resultado de desplazamientos en la distribución social de la propiedad que acompañan a las fluctuaciones en el valor de cambio objetivo del dinero provocadas por las variaciones en la relación entre cantidad y demanda de dinero (p. 349).

Pero, según Mises, es imposible conocer en qué dirección lo afectarán, ya que las redistribuciones de la renta y de la riqueza tanto pueden reducir la impaciencia de los agentes como incrementarla, y tanto pueden aumentar los recursos en manos de los individuos más pacientes como de los más impacientes: es decir, los cambios en la relación monetaria afectarán muy probablemente al tipo de interés originario, pero lo harán en direcciones imprevisibles para la ciencia económica (1949, pp. 545-547). No podrá, entonces, repudiarse por esta vía la validez de la teoría cuantitativa del dinero, ya que no hay ninguna inevitabilidad de que más oferta de dinero se traduzca estructuralmente en menores tipos de interés.

Algo parecido sucede con los cambios transitorios en el tipo de interés (es decir, con las alteraciones del tipo de interés de mercado que lo alejen de su valor de equilibrio): si el tipo de interés se manifiesta en el mercado como el diferencial entre los precios de los bienes de orden inferior y de los bienes de orden superior, un cambio en la relación monetaria podría desviar temporalmente el tipo de interés de mercado de aquel que se correspondería con el interés de equilibrio siempre que las alteraciones en el poder adquisitivo del dinero no se manifestaran simultánea y equiproporcionalmente en los precios de los bienes de consumo y de los bienes de orden superior. Si, por ejemplo, un incremento en la oferta de dinero elevara los precios de los bienes de orden superior en mayor medida que los bienes de consumo, los tipos de interés de mercado se reducirían temporalmente; si elevara los de los bienes de consumo más que los de los bienes de orden superior, aumentarían (1949, p. 548). Pero, nuevamente según Mises, en una economía sin medios fiduciarios no existe ninguna razón para pensar que los cambios en el poder adquisitivo del dinero vayan a afectar predominantemente a los precios de los bienes de consumo o de los bienes de orden superior: por ejemplo, el economista austriaco rechaza que la impresión gubernamental de moneda fiat para financiar gastos corrientes afecte al tipo de interés de mercado (salvo por la prima de inflación) a menos que esa moneda fiat se filtre hacia los bienes de orden superior (1949, p. 568). Por tanto, en una economía sin medios fiduciarios tampoco hay forma de vincular apodícticamente los aumentos de la oferta de dinero con caídas transitorias en los tipos de interés de mercado o los incrementos en la demanda de dinero con aumentos transitorios en los tipos de interés de mercado (más adelante veremos que sí hay razones para hacerlo en una economía con medios fiduciarios, aunque esta caída de los tipos no originará endógenamente un aumento del atesoramiento de los medios fiduciarios): de modo que tampoco cabrá rechazar por esta vía la teoría cuantitativa del dinero.

En cuanto a la segunda proposición —la existencia de una relación inversa entre tipos de interés y demanda de dinero—, Mises no es demasiado claro al respecto; en esencia, porque el austriaco se niega a especificar exhaustivamente los factores que influyen sobre la demanda de dinero:

Los economistas han intentado enumerar los factores que contribuyen a incrementar o reducir la demanda de dinero dentro de un sistema económico. Esos factores son: la cantidad de población; el grado en que las familias satisfacen sus necesidades con producción autárquica o produciendo para otras personas, vendiendo sus mercancías y comprando las que quieren consumir en el mercado; la distribución de la actividad empresarial y de los pagos a lo largo del año; las instituciones que permiten compensar créditos y deudas, como las cámaras de compensación. Todos estos factores influyen en la demanda de dinero y en la cuantía de los saldos de caja de individuos y empresas. Pero influyen solo indirectamente, según el rol que desempeñan en determinar la cantidad de saldos de caja que la gente considera adecuada. Lo que la determina siempre son los juicios de valor de los implicados. Los distintos agentes escogen cuánto consideran necesario (Mises 1949, pp. 400-401).

Aun así, dado que en el párrafo anterior el economista austriaco ni siquiera menciona a los tipos de interés como uno de los elementos determinantes de la demanda de dinero, en principio podría parecer que rechaza tal posibilidad. Sin embargo, en otros textos, Mises sí reconoce que los tipos de interés son el coste de oportunidad de demandar dinero (Mises 1949, p. 460), por lo que se hace difícil pensar que, a juicio del austriaco, el coste de un bien no influya sobre su demanda: en tal caso, menores tipos de interés sí se traducirían en mayor demanda de dinero. Por ello, la explicación probablemente más razonable es que, admitiendo su influencia, Mises creyera que esta no era demasiado apreciable. De hecho, en algún pasaje él mismo llega a utilizar la expresión de que las reducciones de tipos de interés solo contribuirían a incrementar ligeramente el atesoramiento de dinero:

Si el precio de los activos financieros aumenta o, lo que es lo mismo, si su tipo de interés desciende, [un agente económico] estará menos dispuesto a comprarlos y reducirá la suma de dinero que en otro caso hubiese empleado en adquirirlos; y probablemente descubra que las ventajas de una reserva [de dinero] ligeramente incrementada son superiores a aquello que pudiera conseguir invirtiendo en activos financieros (p. 143) [énfasis añadido].

Por consiguiente, Mises rechaza las ideas de Fullarton porque, en primer lugar, no considera que exista una relación apodíctica entre los cambios en la oferta o en la demanda de dinero y las fluctuaciones de los tipos de interés y, en segundo lugar y de manera subsidiaria, porque, aun cuando existiera esa relación apodíctica, la influencia de los tipos de interés sobre la demanda de dinero sería muy débil. Por cierto, esas críticas de Fullarton a la teoría cuantitativa que Mises rechaza no son más que una versión primitiva de lo que más adelante se conocería como “trampa de la liquidez”, a saber, la existencia de una demanda de dinero infinitamente elástica ante reducciones de los tipos de interés cuando estos ya se hallan en niveles muy reducidos[4].

En definitiva, Mises desarrolla una versión refinada —no mecanicista— de la teoría cuantitativa del dinero que se asienta sobre tres presupuestos: 1. La demanda de dinero es normalmente estable en términos agregados, de manera que las fluctuaciones en el valor de cambio objetivo del dinero se deben a alteraciones de la oferta de dinero; 2. Los factores que determinan la oferta y la demanda de dinero son independientes; 3. La oferta y la demanda de dinero no afectan directamente al tipo de interés de equilibrio ni este a la oferta y demanda de dinero.

Conviene remarcar que el economista austriaco llegó a tales conclusiones en 1912. Y es que, en 1956, el Premio Nobel de Economía Milton Friedman publicó su célebre artículo, The Quantity Theory of Money – A Restatement, habitualmente considerado como la reelaboración más pulida de la teoría cuantitativa, donde se alcanzaban conclusiones análogas a las de Mises:

La pregunta a plantearse es en qué casos podemos señalar que una persona no se adscribe a la teoría cuantitativa del dinero […] Las diferencias de opinión versan sobre tres cuestiones: i) la estabilidad e importancia de la función de demanda de dinero; ii) la independencia de los factores que afectan a la oferta y a la demanda de dinero; y iii) la forma que adopta la función de demanda de dinero y otras funciones relacionadas. […] i) El teórico cuantitativo acepta la hipótesis empírica de que la demanda de dinero es altamente estable […] ii) El teórico cuantitativo también sostiene que existen factores importantes que afectan a la oferta de dinero y que no afectan a la demanda de dinero. En algunos casos se trata de condiciones técnicas que solo afectan a la oferta, en otras de condiciones políticas y psicológicas que determinan las decisiones de la autoridad monetaria y del sistema bancario. Una función de demanda estable es útil precisamente para aislar los efectos de los cambios en la oferta monetaria, lo que significa que es útil solo si la oferta está determinada por algunos factores distintos a los que determinan la demanda […] iii) El ataque a la teoría cuantitativa asociado al desempleo keynesiano se basa esencialmente […] en decir que la demanda de dinero es infinitamente elástica a un tipo de interés positivo y reducido. A ese tipo, que prevalecerá en condiciones de desempleo, los cambios reales en la oferta monetaria […] no afectan a nada. Es la famosa trampa de la liquidez. Una versión más compleja del anterior argumento [anti-cuantitativista] también implica al resto de funciones del sistema económico: en concreto, todas las otras variables que influyen sobre la demanda de dinero, salvo el tipo de interés, son determinadas en otras partes del sistema económico, mientras que el tipo de interés no lo es, de modo que puede considerársele determinado por la ecuación de la demanda de dinero. Así pues, el único papel que desempeñan la oferta y la demanda de dinero [en esta visión anti-cuantitativista] es el de determinar el tipo de interés [Friedman 1956].

Como vemos, Mises anticipó en casi medio siglo las conclusiones que más adelante desarrollaría Friedman: a saber, la teoría cuantitativa presupone la estabilidad de la demanda de dinero[5], la independencia entre la oferta y la demanda de dinero, la determinación de los tipos de interés por factores no monetarios y la escasa influencia de los tipos de interés sobre la demanda de dinero[6]. Por tanto, ya a comienzos del s. XX Mises se había colocado a la vanguardia de la moderna teoría cuantitativa del dinero.

Llegados a este punto, ya hemos esbozado los dos elementos esenciales de la teoría del valor de cambio objetivo de Mises: el teorema regresivo para explicar la génesis del poder adquisitivo; y una versión refinada de la teoría cuantitativa del dinero para exponer las variaciones de ese poder adquisitivo.

2.4. La teoría de la paridad del poder adquisitivo del dinero

Para concluir este capítulo acerca del valor

del dinero únicamente nos resta por resumir cómo analiza Mises la

coexistencia de dos o más tipos de dinero distintos: en concreto, cómo se

establece la relación de intercambio entre dos bienes que se utilizan

como dinero en distintas sociedades. De acuerdo con el austriaco, el

valor de cambio objetivo de cada unidad monetaria con respecto al resto

de bienes de una economía se determina por separado (siguiendo el

proceso que hemos estudiado en las páginas anteriores) y solo una vez

cada unidad de dinero ha determinado su valor de cambio objetivo con

respecto al resto de bienes, entonces se establece pasivamente un precio

entre esos dos tipos de dinero que refleje sus poderes adquisitivos

relativos: “Las diferentes clases de dinero se cambian según una

relación que corresponde a las relaciones de cambio existentes entre

cada una de ellas y los restantes bienes económicos” (p. 181) o “los

tipos de cambio se determinan en función del poder adquisitivo relativo

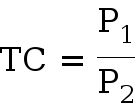

de cada clase de dinero” (1923 [2006], p. 26). En términos más

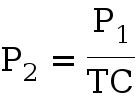

sencillos, sea P1 el precio de un bien de consumo expresado en la clase

de dinero 1 y sea P2 el precio de ese mismo bien de consumo expresado en la

clase de dinero 2. En tal caso, el tipo de cambio entre el dinero 1 y el

dinero 2 será

Esta relación de equilibrio entre los valores de cambio objetivos de cada tipo de dinero es lo que Mises denominará “relación estática o natural”, mucho más popularmente conocida en la actualidad como “teoría de la paridad del poder adquisitivo”: a saber, y tal como lo resumía el economista sueco Gustav Cassel (a quien Mises nos remite en su propio libro):

Nuestra predisposición a pagar un determinado precio por una divisa extranjera se debe en última instancia y en esencia al hecho de que esa divisa posee poder adquisitivo sobre los bienes y servicios de ese país extranjero. Al mismo tiempo, cuando ofrecemos una determinada cantidad de nuestra divisa nacional, estamos en realidad ofreciendo poder adquisitivo contra los bienes y servicios de nuestro país. Por consiguiente, nuestra valoración de una divisa extranjera en términos de nuestra divisa depende esencialmente del poder adquisitivo de las dos divisas en sus respectivos países (Cassel 1922, pp. 138-139).

Por ejemplo, imaginemos dos países O y P —el primero utiliza el oro como dinero y el segundo la plata— que intercambian trigo y tela mediante trueque: O produce tela y P produce trigo. Las utilidades marginales de los ciudadanos de O y P por la tela y por el trigo establecen una ratio de intercambio de un kilo de trigo por un metro de tela. Si, a su vez, las utilidades marginales de los ciudadanos de O sobre el oro y de P sobre la plata establecen un precio de un metro de tela igual a un gramo de oro (en el país O) y un precio de un kilo de trigo igual a 15 gramos de plata (en el país P), el tipo de cambio entre el oro y la plata en caso de que el comercio internacional pase a efectuarse mediante dinero será necesariamente de 1 gramo de oro = 15 gramos de plata. Se trata de una simple relación triangular:

Si por accidente 1 gramo de oro se intercambiara por 16 gramos de plata, entonces los productores de trigo de P solo podrían comprar, con sus exportaciones de trigo a O, 15/16 gramos de oro por cada gramo de plata, de modo que a su vez solo podrían adquirir 15/16 metros de tela por cada kilo de trigo vendido a cambio de plata; es decir, el precio real de su trigo habría descendido en términos de tela. En cambio, los productores de tela saldrían ganando, ya que exportando tela a P conseguirían en última instancia 16/15 kilos de trigo por cada metro de tela; esto es, el precio real de la tela habría aumentado. Si no ha habido cambios en la utilidad marginal ni del oro, ni de la plata, ni del trigo, ni de la tela, tales relaciones de intercambio no podrán mantenerse: los ciudadanos de P reducirán su demanda de tela ante el encarecimiento de su precio (reduciendo asimismo su demanda de oro) y los ciudadanos de O incrementarán su demanda de trigo ante el abaratamiento de su precio (incrementando asimismo su demanda de plata); de este modo, la menor demanda internacional de oro y la mayor demanda internacional de plata reequilibrarán su tipo de cambio hasta 1 gramo de oro = 15 gramos de plata, esto es, aquella relación de intercambio que deriva de la utilidad marginal de todos los bienes (p. 181).

En definitiva, dado que el propósito último de toda demanda de divisa es comprar mercancías, la alteración del poder adquisitivo de una divisa deberá modificar su tipo de cambio con respecto al resto de divisas; y asimismo, toda alteración del tipo de cambio que no responda a alteraciones de su poder adquisitivo deberá revertirse a medio plazo. En caso contrario, si el poder adquisitivo de una divisa no coincide con su tipo de cambio (con su poder adquisitivo con respecto a otra divisa) habrá oportunidades de arbitraje: por ejemplo, si el tipo de cambio de una divisa se deprecia y su poder adquisitivo interno no cae, será provechoso comprar grandes cantidades de la misma para comprar los bienes nominados en esa divisa depreciada; a su vez, si el tipo de cambio no se deprecia y su poder adquisitivo interno cae, será provechoso vender grandes cantidades de esa divisa para adquirir la divisa extranjera no depreciada y con mayor poder adquisitivo (p. 250). Así pues, la especulación de divisas no puede alterar sosteniblemente los tipos de cambio que se deriven de esta relación estática o natural (p. 253), ya que su función solo consiste en anticipar, tanto en los mercados de divisas como en los bursátiles, los cambios previsibles en el poder adquisitivo de las divisas que las conducen hacia una nueva paridad de equilibrio (p. 214).

La teoría de la paridad de poder adquisitivo a la que se adscribe Mises no solo permite explicar la determinación de los tipos de cambio entre distintos tipos de dinero, sino también la distribución global de dinero: cada agente demanda internacionalmente suficiente dinero como para atender sus necesidades personales y empresariales, esto es, demanda dinero mientras la utilidad marginal de este sea superior a la de los bienes que puede comprar con él. Si un agente —o el conjunto de agentes que conforman un país— ve incrementar sus saldos de tesorería por encima de sus necesidades, la utilidad marginal del dinero descenderá por debajo de la de los bienes que puede adquirir con él, de modo que tenderá a reducir esos excesivos saldos de tesorería por la vía de aumentar sus compras de bienes —en el caso de un país, importando bienes y, por tanto, exportando dinero hacia otros países—. Si, en cambio, un agente —o el conjunto de agentes que conforman un país— ve reducir sus saldos de tesorería por debajo de sus necesidades, la utilidad marginal del dinero aumentará por encima de la del resto de bienes, de modo que tenderá a vender esos bienes para incrementar sus saldos de tesorería —en el caso de un país, exportando bienes y, por tanto, importando dinero desde otros países—. En contra de los conocidos temores mercantilistas, un país jamás podrá perder todo su dinero, pues la distribución global de este —al igual que la del resto de bienes— es una consecuencia de la distinta utilidad marginal que el dinero y los bienes tienen para diferentes agentes:

Los movimientos internacionales de dinero no son una consecuencia de la situación del comercio; no son el efecto sino la causa de una favorable o desfavorable balanza comercial. Los metales preciosos están distribuidos entre los individuos, y por tanto entre las naciones, según la intensidad de sus demandas de dinero […]. El dinero no afluye al lugar en que el tipo de interés está más alto, así como tampoco es cierto que las naciones más ricas atraigan el dinero. Por lo que se refiere a este, como a los restantes bienes económicos, la verdad es que su distribución entre los diversos agentes económicos individuales depende de su utilidad marginal (pp. 182-183).

La teoría de la paridad del poder adquisitivo, en suma, completa la teoría de Mises sobre el valor del dinero. Su teorema regresivo explica el origen del valor de cambio objetivo del dinero; su teoría cuantitativa refinada, las variaciones de ese valor; y la teoría de la paridad del poder adquisitivo, la determinación del precio entre dineros con distintos valores de cambio objetivo.

Acaso solo quepa añadir que, para Mises, este marco analítico acerca del valor del dinero resulta aplicable sin especiales cualificaciones a cualquiera de las diferentes clases de dinero en sentido estricto: ya sea el dinero mercancía, el dinero crédito o el dinero fiat. En principio, no existen particularidades en cada uno de estos tipos de dinero como para requerir un análisis diferenciado del resto: las leyes que regulan su oferta y su demanda son idénticas. Por ejemplo, Mises señala que “los cambios en la relación monetaria no solo son el resultado de gobiernos que emiten dinero fiat adicional: los incrementos en la producción de metales preciosos empleados como dinero generan el mismo efecto, aun cuando sean otras las clases sociales que resulten dañadas [por el cambio del poder adquisitivo del dinero]” (1949, pp. 412-413)[7]. En este sentido, si el economista austriaco prefiere el dinero mercancía frente al dinero fiat, pese a que el primero resulta aparentemente más caro de administrar que el segundo, es esencialmente porque resulta menos susceptible de manipulación política:

El hecho de que los objetos que son útiles para otros fines se estén empleando como dinero —y por tanto no puedan emplearse para esos otros fines— parece una restricción estéril de los medios disponibles para satisfacer nuestras necesidades. Fue esta idea la que condujo a Adam Smith y a David Ricardo a sugerir que sería muy beneficioso reducir el coste de producir dinero recurriendo al papel moneda. Pero la historia monetaria proporciona una perspectiva distinta a tales consideraciones: si uno observa las consecuencias catastróficas de las grandes inflaciones del papel moneda, uno debe admitir que el coste de la producción de oro es un mal menor (pp. 418-419).

Concluido el análisis sobre el valor del dinero en sentido estricto, nos queda dar un paso más allá: hasta el momento hemos supuesto una economía donde los medios de intercambio estaban constituidos únicamente por dinero en sentido estricto (o por certificados monetarios que, como sabemos, son un sustituto monetario que reemplaza en la circulación a la totalidad del dinero en sentido estricto), pero no hemos estudiado todavía cómo los medios fiduciarios afectan al valor del dinero. Este será el propósito de nuestro siguiente capítulo.

Los efectos de los medios fiduciarios

3.1. El problema de la creciente demanda de dinero

El crecimiento generalizado de la demanda de dinero aumenta su valor de cambio objetivo. Por ello, en un mundo donde la cantidad de bienes y servicios crece de manera continuada, los agentes deberán ir incrementando sus saldos de tesorería para poder adquirirlos (demanda de dinero con motivo de transacción), de manera que, si la oferta monetaria solo está compuesta por dinero mercancía (o por certificados monetarios), el poder adquisitivo del dinero no dejará de aumentar (p. 323). Este incremento en el poder adquisitivo del dinero no solo generará una reducción secular del nivel de precios, sino que incentivará a que se concentren cantidades cada vez mayores de factores productivos en la fabricación de ese dinero mercancía (en el caso de, por ejemplo, el patrón oro, cada vez más factores se trasladarían a las minas de oro, reduciendo con ello la producción potencial de otros bienes y servicios) y a que se desvíen cada vez más unidades de ese dinero mercancía desde sus usos no monetarios a sus usos monetarios (en el caso del oro, reduciendo la cantidad de metal disponible para la joyería o la electrónica) (p. 299). El alza del poder adquisitivo del dinero tiene, por consiguiente, efectos adversos sobre el bienestar de una sociedad, en tanto en cuanto drena recursos que alternativamente podrían haberse empleado para satisfacer las necesidades finales de los individuos.

¿Existe alguna forma de evitar esta indeseable alza del poder adquisitivo del dinero? De acuerdo con Mises, mediante tres procedimientos. El primero sería sustituir el dinero mercancía por dinero crédito o dinero fiat, dado que la oferta de estos últimos puede incrementarse a muy bajo coste, a diferencia de lo que sucede con el dinero mercancía (pp. 299-300). El segundo es mediante la generalización de los pagos por compensación, que contribuyen a economizar la demanda de dinero con motivo de transacción (p. 283). Y la tercera, mediante la emisión de medios fiduciarios, los cuales incrementan netamente la oferta de dinero en sentido amplio (p. 297).

Dado que, como ya explicamos en el capítulo anterior, Mises equipara el análisis teórico que merece el dinero mercancía, el dinero crédito y el dinero fiat, no necesitamos reflexionar mucho más acerca de los efectos de un incremento de la oferta de dinero crédito o de dinero fiat sobre el valor de cambio objetivo del dinero. Basta con constatar que a mayor oferta de dinero crédito o dinero fiat, menor valor de cambio objetivo (contrarrestando así los efectos del incremento a largo plazo de la demanda de dinero): sin embargo, recordemos también que Mises se manifestaba a favor de conservar el dinero mercancía frente al dinero crédito o fiat por el riesgo de abuso gubernamental sobre estos últimos. Así pues, a lo que sí debemos prestar una más detallada atención es a los otros dos procedimientos de evitar el alza a largo plazo del valor de cambio objetivo del dinero, a saber, a los pagos por compensación y a los medios fiduciarios.

3.2. Las limitaciones de los pagos por compensación

Comencemos con los sistemas de pago por compensación. Pagar por compensación significa cancelar una obligación mediante la extinción simultánea de otra obligación: por ejemplo, si A ha de entregarle dos corderos a B y B ha de entregarle un cordero a A, bastará con que A le entregue un cordero a B (p. 281). Es decir, parte de la obligación de A (entregar dos corderos a B) se ha cancelado a cambio de la extinción simultánea de la obligación de B hacia A (entregar un cordero a A).